- INDUSTRY & POLICY 1

- 방송 트렌드 & 인사이트 Broadcasting Trend & Insight AUGUST 2019 Vol.19

INDUSTRY

POLICY 1

INDUSTRY POLICY 1

레거시 미디어, 희망을 품고 반격을 시작하다

글. 조영신, 정재욱 (SK브로드밴드)

디지털 미디어의 급격한 성장으로 인해 광고주들은 점점 TV 방송에서 디지털 매체로 이동하고 있다. 이는 TV 광고의 쇠퇴를 알리는 서막일까?

광고 시장의 중심축이 디지털로 넘어갔다는 것은 상식이다. 디지털이란 이름이 붙어있지 않으면 광고주도 움직이지 않는다. 방송에 광고를 하더라도 디지털 전략이 옵션처럼 붙어야 한다. 그래야 겨우 광고주를 설득할 수 있다. 속은 타는데, 여기 저기 유튜브 마케팅에 대한 찬사만 들린다. 더구나 디지털이란 단어가 청년층이란 단어의 유사어로 취급되기까지 한다. 청년층에 소구하기 위해서는 디지털 광고를 해야 한다는 삼단논법이 만들어진 것이다. 이른바 ‘닥치고 디지털’ 이다.

그러나 무분별한 것만은 아니다. 광고시장은 보수적이다. 검증되지 않았다는 이유로 거부하고 거부받는 시장이기도 하다. 그런 곳에서 디지털이 대세로 취급받는 것은 광고매체로서 일정 정도 검증받았다는 의미이기도 하다. 특히 타깃(Target)이란 이름으로 설명되는 ‘효과성’이란 대목에서 디지털 광고는 장점을 가지고 있다. 광고주의 지불 능력에 맞추어서 특정 대상에게 광고를 노출 시킬 수 있다는 건 혁명적인 발상의 전환이었다. 지금에야 너무도 당연한 것이지만, TV 등 대중 광고(Mass advertising)에서는 상상하지 못했던 대목이고, 그래서 기존 대중 광고의 약점을 후벼파는 대목이기도 하다. 개인형 기기인 모바일 기반의 디지털 광고 시장이 커지는 이유도 “타깃”의 매직이다. 뾰족함이 가진 힘이다. ‘나’가 객체화된 결과고, 나만의 기기가 창출해낸 결과이기도 하다.

시장조사업체 eMarketer에 따르면, 2019년도는 역사상 처음으로 미국 소비자들이 모바일 단말에서 소비하는 시간이 TV 시청 시간을 넘어서게 될 것이다. 2018년에 디지털 광고 시장 규모가 TV 광고 시장 규모보다 356억 달러 가량 더 크다는 결과가 발표되었지만, 이제는 총 시간에서도 TV가 밀려났다.

-

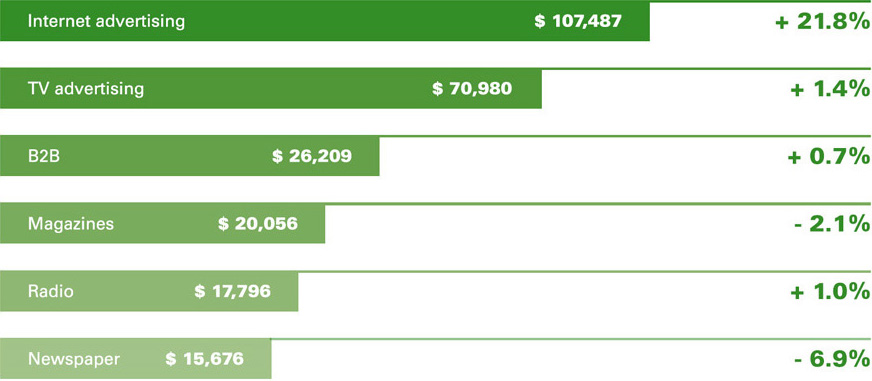

2018년 미국 광고 시장의 광고 매체 별 매출 분포 (단위 : 백만 달러) 및 성장률

- Internet advertising

- $107,487

- +21.8%

- TV advertising

- $70,980

- +1.4%

- B2B

- $26,209

- +0.7%

- Magazines

- $20,056

- -2.1%

- Radio

- $17,796

- +1.0%

- Newspaper

- $15,676

- -6.9%

자료 : IAB (2019. 05) 재구성

더 이상 뒤집을 수 없는 형국이 된 것처럼 보인다. 기존 방송사업자들은 아름다운 퇴장을 고민해야 하는 것인지도 모른다. 그러나 방송사업자들은 ‘아름다운 퇴장’보다는 ‘용기있는 도전’을 택했다. 유료 방송 해지율이 높아지고 있는 상황이긴 하지만, 2022년에도 미국 성인 중 유료 TV 가입자 비중이 80%선은 유지할 것이라는 전망은 이들의 자신감이다. 다만 디지털 광고와 견줄 수 있도록 TV 광고의 한계나 약점 등을 극복하기 위한 노력은 필요했다. 유튜브(YouTube) 등이 광고 사기나 신뢰성 문제로 시끌벅적하다는 점은 우리가 알고 있는 디지털이 만병통치약은 아니라는 것을 반증한다. 프리미엄 콘텐츠와 몰입도가 높은 TV의 장점은 살리면서, 부정확한 시청률과 데이터 문제 등을 극복할 수 있는 대안이 있다면, TV 매체의 의미를 되살릴 수도 있을 것이라는 믿음이 이들에게는 있었다. 지난 십여년에 걸친 노력들이 하나로 응집되어서 이제는 디지털 사업자와 격전을 버릴 정도가 되었다고 스스로 판단하고 외치기 시작했다. 그 무기는 바로 ‘Addressable AD’ 다. 2019년 방송사업자들은 Addressable AD를 내세워 디지털이 차지한 고지를 향해 달려가기 시작했다.

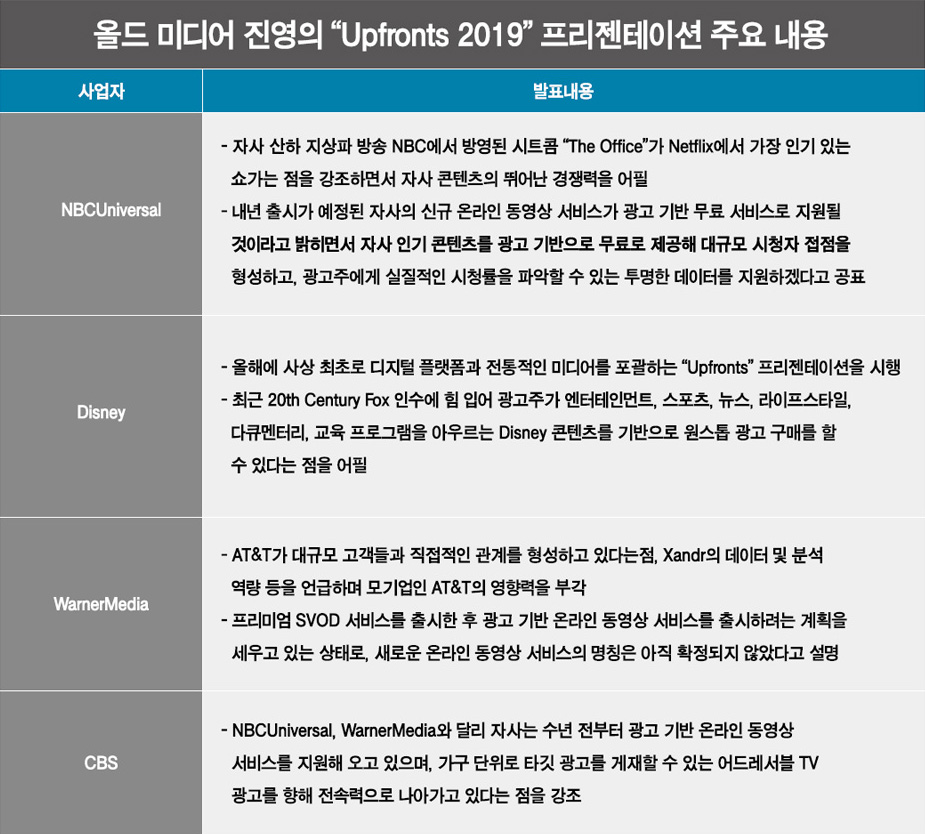

채널 사업자 중심 컨소시엄의 시청자 타깃 광고 협력 및 광고 판매 전략 변화의 움직임

2017년 북미 채널 사업자들은 컨소시엄을 구성해서 ‘OpenAP’를 설립했다. Fox, NBC Universal, Viacom, Univision 등 대형 채널 사업자는 물론이고, Accenture1)와 Freewheel과 같은 보안 및 광고 플랫폼 솔루션 회사도 참여했다. 이들은 TV 매체의 오랜 숙원이었던 투명성과 편의성을 높이는 것은 물론이고, 개별 채널 사업자별로 가지고 있는 고객 세그먼트 자료를 공유하고 광고를 표준화해 사업성을 높아지는데 의견을 모았다. 여기서 관심있게 보아야 할 대목은 고객 세그먼트와 광고 표준화다. 단순히 A사의 고객 세그먼트와 B사의 고객 세그먼트를 안다는 것이 광고 사업에서 어떤 의미를 지니고 있는지를 상상해야 한다. 서로 다른 세그먼트를 결합해서 광고를 판매하겠다는 의미인지, 아니면 개별 사업자의 세그먼트 구성 요소를 공유 발전시켜 한단계 더 밀도 높은 세그먼트로 진화시킬 것인지에 따라서 ‘건조한 고객 세그먼트 공유’란 문맥의 온기는 달라진다. 그럼에도 분명한 건 채널 사업자들이 고객 세그먼트를 심각하게 고민했다는 대목은 Addressable AD와 관련있다.

세그먼트를 구분하고 나면서 광고 판매 전략도 바꿨다. 통상적으로 광고 판매 시장은 ‘업프론트(Upfronts)’ 시장과 ‘뉴프론트(Newfronts)’ 시장으로 나뉜다. 업프론트는 채널 사업자들이 주도하는 광고 선판매 시장이다. 반면에 업프론트에 대항하기 위해서 2012년 구글, 훌루, 마이크로소프트 등이 디지털 콘텐츠 사업자들과 브랜드 마케팅 에이전시를 연결하는 시장(marketplace)이 NewFront 시장이다. 두 개의 시장은 분리되었다. 지향점도 형식도 달랐다. 그러나 2019년에는 변화가 시작되었다. 채널 사업자들이 디지털 영역에서 독자적인 모습을 강화하기 시작하면서 업프론트 시장에서도 자사의 디지털 광고를 연계하기 시작한 것이다. Disney Plus라는 D2C 서비스 론칭을 앞두고 있는 디즈니 입장에서도 디지털과 전통의 시장을 결합하려는 시도는 너무도 자연스러운 전략이기도 하다.

디즈니는 연례적으로 Hulu의 대주주 자격으로 참석하던 뉴프론트 2019에서 발을 뺐다. 대신에 업프론트에서 사상 최초로 디지털 플랫폼과 전통적인 미디어를 포괄하는 전략을 공개했다. 올드 미디어의 거인 워너미디어도 업프론트에서 모기업 AT&T의 온라인 광고 부문 사업부인 Xandr와의 파트너십을 강조했다. Xandr와 협력해 AT&T의 셋탑박스, 라우터, 모바일 데이터를 활용해서 대중 광고에서 벗어나 타깃 광고 시장에 뛰어보겠다는 의지를 보였다.

-

STRABASE 재구성 올드 미디어 진영의 "Upfronts 2019" 프리젠테이션 주용 내용 사업자 발표내용 NBCUniversal 자사 산하 지상파 방송 NBC에서 방영된 시트콤 "The Office"가 Netflix에서 가장 인기 있는 쇼라는 점을 강조하면서 자사 콘텐츠의 뛰어난 경쟁력을 어필

내영 출시가 예정된 자사의 신규 온라인 동영상 서비스가 광고 기반 무료 서비스로 지원될 것이라고 밝히면서 자사의 인기 콘텐츠를 광고 기잔으로 무료로 제공해 대규모 시청자 접점을 형성하고, 광고우제게 실질적인 시청률을 파악할 수 있는 투명한 데이터를 지원하겠다고 공표

Disney 올해 사상최초로 디지털 플랫폼과 전통적인 미디어를 포괄하는 "Upfronts" 프리젠테이션을 시

최근 20th Century Fox 인수에 힘 입어 광고주가 엔터테이먼트, 스포츠, 뉴스, 라이프 스타일, 다큐멘터리, 교육 프로그램을 아우르는 Disney 쿤텐츠를 기반으로 원스톱 광고 구매를 할 수 있다는 점을 어필

WarnerMedia AT&T가 대규모 고객들과 직접적인 관계를 형성하고 있다는 점, Xandr의 데이터 및 분석 역량 등을 언급하며 모기업인 AT&T의 영향력을 부각

프리미엄 SVOD 서비스를 출시한 후 광고 기반 온라인 동영상 서비스를 출시하려는 계획을 세우고 있는 상태로, 새로운 온라인 동영상 서비스의 명칭은 아직 황정되지 않았다고 설명

CBS NBCuniversal, WarnerMedia와 달리 자사는 수년 전부터 광고 기반 온라인 동영상 서비스를 지원해 오고 있으며, 가구 단위로 타킷 광고를 게재할 수 있는 어드레서블 TV 광고를 향해 전속력으로 나아가고 있다는 점을 강조

자료 : STRABASE (2019. 06) 재구성

이 모든 것들이 Addressable AD로 수렴된다. Addressable AD를 한마디로 정의내리는 것은 쉽지는 않다. 과도하게 단순화시키면 광고주가 원하는 대상에게 전달하는 광고라는 의미로 해석할 수 있다. 디지털 시장에서 주로 이야기하는 타깃 광고와 사실상 동일하다. 그러나 이 용어를 소위 디지털 사업자가 아니라 전통의 방송사업자들이 하고 있다는 점에 주목해야 한다. 전통의 방송 사업자들이 콘텐츠를 전달하는 방식은 기본적으로 대중형이었다. 지상파를 이용하던, 케이블을 이용하던 이들은 하나의 콘텐츠를 일괄적으로 보내고, 소비자들은 각 채널 사업자들이 보내온 콘텐츠 중에서 채널을 돌려 선별했다. 광고주 입장에서는 동일한 콘텐츠를 본다고 하더라도 그 개인들의 연령도 취향도 소득수준도 다 다를 것이 분명하지만, 채널 사업자들은 같은 콘텐츠를 본다는 것에만 의미를 부여했었다. Addressable AD는 채널 사업자들이 광고주의 요구를 받아들이기 시작했다는 의미의 상징어다. 동일 콘텐츠를 시청하는 이들도 다양하다는 것을 인정한다면, 그들에게 서로 다른 광고를 보낼 수 있어야 한다는 당위로 이어진다. tvN <호텔 델루나>를 시청하고 있는 40대 아저씨에게 도달하고 싶은 광고와 20대 대학생에게 도달하고 싶은 광고는 다를 수밖에 없을 테니 말이다. 이른바 대중 광고인 TV가 타깃 광고를 품에 안은 것이다.

유료방송 사업자 중심의 Addressable AD 협력과 TV에 대한 전방위적인 타깃 광고 확장

당위를 현실로 만드는 작업은 지난했다. 1981년 Comcast, Charter, Cox는 케이블 TV 광고 영업을 보다 잘하기 위해서 ‘NCC Media’를 설립했다. 잠재 고객에 도달할 수 있는 데이터 기반을 갖추고자 했었다. ‘NCC Media’는 채널 타깃 광고 플랫폼인 ‘NCC PASSPORT’와 VOD N-Screen 타깃 광고 플랫폼인 ‘NCC GO’를 구상했다. TV 채널에서도 데이터 기반의 프로그래매틱(Programmatic) 광고를 구매할 수 있도록 플랫폼을 제공하면서 보다 쉽고 신뢰성 있게 타깃 광고를 할 수 있게 하고자 했다.

-

-

‘NCC PASSPORT’와 ‘NCC GO’

출처 : NCC media 홈페이지

그러나 플랫폼을 구축한다고 시장이 움직이는 것은 아니다. 기술적으로 가능하지만, 결국 광고 시간을 열어주는 것은 채널 사업자이기 때문이다. 채널 사업자들은 전통적으로 프로그램과 광고를 결합한 번들형 단일 상품을 제공해 왔다. 이들 입장에서는 자신들이 주도해 왔던 TV 광고 시장을 플랫폼과 협력하는 것이 생각처럼 단순하지 않았다. 그러나 디지털의 폭풍은 격렬했고 집요했다. 결국 플랫폼과 채널은 힘을 모았다. NCC Media가 채널 사업자 중심의 광고 컨소시엄인 ‘OpenAP’와 타깃 광고를 위한 파트너십을 체결하여 협력을 시작한 것이다. NCC Media가 방송 플랫폼 사업자의 미래였다면, 채널 사업자의 미래가 OpenAP였다.

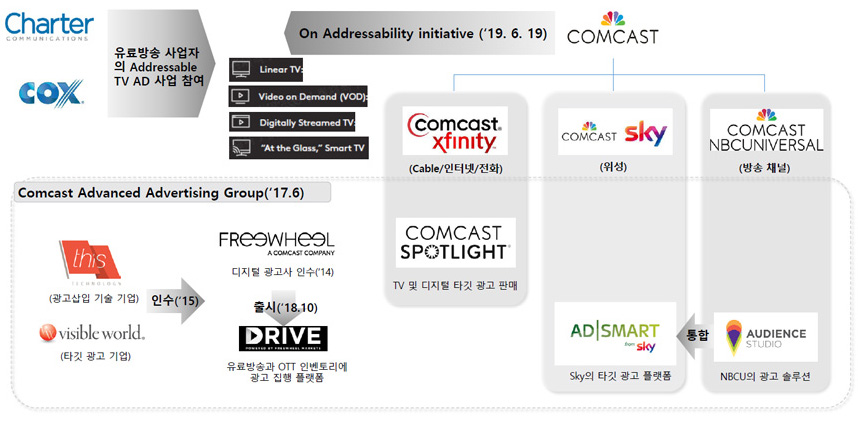

Comcast는 보다 강한 의지를 세상에 드러냈다. Comcast는 ‘2019년 6월 프랑스 칸 광고제’에서 도발적인 발표를 했다. 우선 TV 광고의 미래가 Addressable AD에 있다는 것을 분명히 했다. TV를 통해 제공되는 Linear TV, VOD, Digital Streamed TV, Smart TV를 통해 Addressable AD를 전방위적으로 활성화시키겠다고 천명하면서 TV 업계의 협력을 촉구했다. 업계의 큰 형님으로서 TV란 스크린에서 펼쳐지는 광고 사업이 지금과는 다른 양상과 양태로 진행될 것이고, 무기가 Addressable AD라는 점을 분명히 했다.

그럴 만하다. Comcast는 유료방송인 Xfinity(Cable) 및 Sky(위성)를 소유하고 있으며, 채널 및 콘텐츠 사업자인 NBCU를 인수하여 콘텐츠 역량도 확보했다. 그리고 디지털 광고회사인 Freewheel 인수 이후에도 광고 삽입 및 타깃 광고 기술 기업을 인수한 뒤, 자사의 광고관련 사업 부서를 결집하여 2017년 6월에는 ‘Comcast Advanced Advertising Group’을 구성했다. 혼자만의 힘으로 세상을 변혁시키는 것이 쉽지 않은지라, 지금은 다양한 사업자와 Addresable AD 생태계를 만드는데 전력을 다하고 있는 중이다. 이런 Comcast 이기에 격정적으로 Addressable AD를 주창할 수 있었던 것인지도 모른다.

Comcast가 내세우는 Addressable AD는 방송사업자의 전유물은 아니다. 그들의 속내는 TV란 스크린을 활용하는 모든 업체들이 이 시장에 동참해 주어서, 광고주로부터 멀어진 TV 스크린이 다시 의미있는 영역으로 주목받는데 있다. 이는 북미 시장의 특성이다. 2016년부터 시작된 Addressable AD 시장 초기에 삼성 등 제조사들이 인공지능 업체와 손을 잡고 광고 삽입(Ad Insertion) 기술을 내재화해서 Addressable AD 시장을 노렸던 과거가 있는 시장이기 때문이다. 더구나 OTT 서비스를 D2C의 이름으로 내재화하고자 하는 방송사업자들이기에 OTT를 제공하는 방식으로 Smart TV 등을 무시할 수도 없는 상황이다.

이런 형국이기에 TV 제조업체인 Vizio의 Addressable AD 시장 동참은 환영할 일이다. Vizio는 2018년 광고 Biz관련 기술 플랫폼 및 미디어 파트너를 모집하여 TV에서 Addressable AD를 현실화하기 위한 개방형 협력체를 구성하고 Addressable AD관련 표준 수립을 위한 컨소시엄인 ‘Project OAR(Open Addressable Ready)’를 운영하고 있다.

‘Project OAR’은 AMC, CBS, Comcast NBCU, Discovery, Disney, Freewheel, Fox, Hearst, Inscape, Turner, Xandr, Vizio 등 채널 사업자 및 광고 솔루션 회사와 가전사인 Vizio가 참여한다. Smart TV에서 타깃 광고가 가능하게 하기 위해서 기술적으로 견고한 시스템을 만드는 것을 목표로 하고 있다.

Comcast의 Freewheel 총책임자인 Dave Clark는 Smart TV에 대한 주소 지정 기능 표준을 도입하면 이미 MVPD에서 제공되는 솔루션을 훌륭하게 보완할 수 있다고 전망하고 있기도 하다.

TV의 Addressability가 미칠 광고 시장의 변화

정리해 보면 전통적인 TV 광고 시장의 ‘힙’함을 잃었다. 시간을 흘렀고, 디지털 광고가 가지는 문제점도 드러나기 시작했다. 알고리즘의 무자비함과 제대로 걸러지지 않는 콘텐츠의 양적 성장은 유튜브 등 디지털을 무조건 신뢰할 수 없다는 사실을 다시 일깨워 주었다.

레거시는 이 틈을 치고 들어갔다. 대중 광고만으로 디지털과 겨루기 버거웠지만, 지금은 유료 방송서비스나 스마트 TV를 통해서도 타깃 광고가 가능하게 되었으니, 제법 할 만하다는 생각이 들었다. 이 조차도 가볍지는 않다. 지난 20여 년간 고민의 부산물이다. 타깃이 가능하다는 것은 단순히 기술적인 의미가 아니다. 대중 광고 판매 시스템을 포기했다는 이야기고, 그것이 가능한 데이터 수집 및 활용 능력을 갖추었다는 이야기다. 이를 위해서 채널 사업자는 채널 사업자대로 자신의 기득권을 어느 정도 내려놓았다는 이야기이기도 하다.

타깃 광고를 보냈더니 채널 변경율이 감소했다는 이야기는 반갑다. 결과는 아무도 모른다. 그럼에도 희망은 품었다. 자신들이 가지고 있는 영상 콘텐츠 품질에 대한 자신감이 타깃과 만났으니 상대적으로 영상 품질이 떨어지는 유튜브와 겨뤄볼 만하고 판단한 것임과 동시에, 이제는 더 이상 밀릴 수 없다는 절박함의 결과이기도 하다. 절박감이 자신감을 만났으니, 그 기세는 당분간 지속될 것으로 보인다.