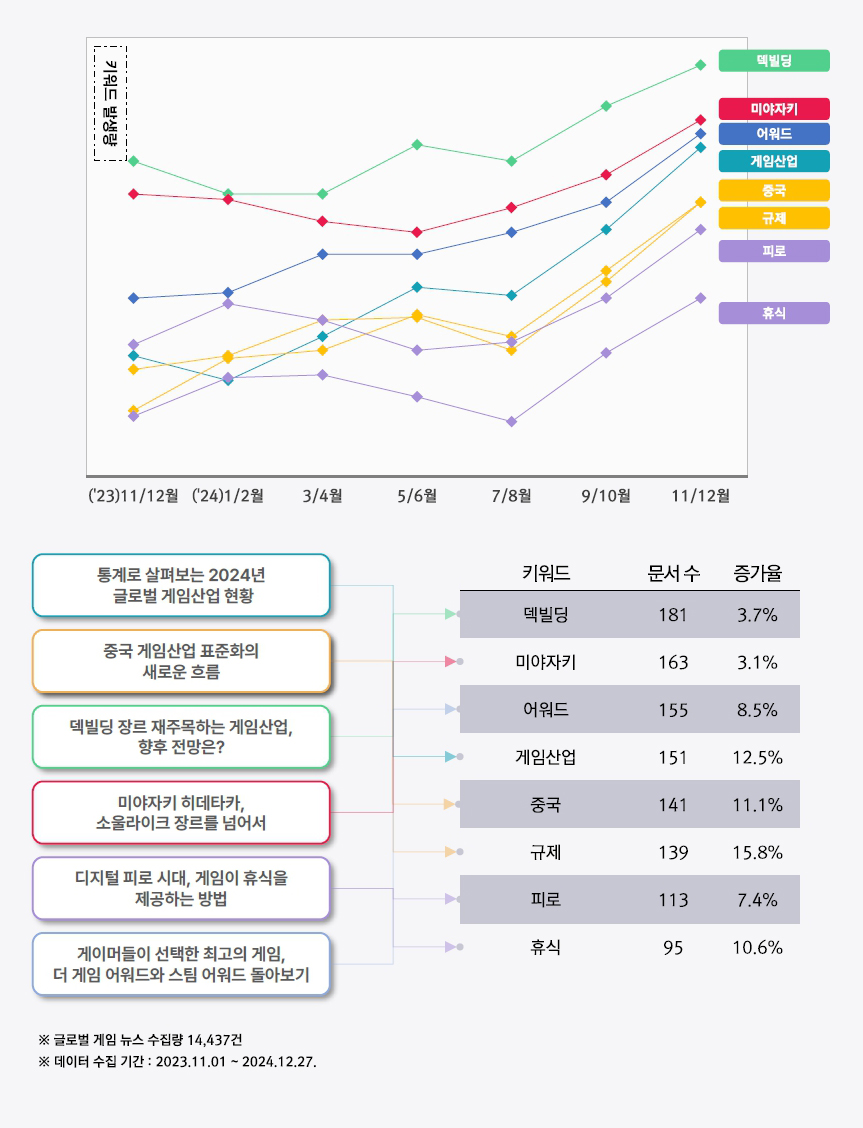

[시장] 통계로 살펴보는 2024년 글로벌 게임산업 현황

글로벌 게임산업 동향

1글로벌 게임 시장 개요와 주요 지표

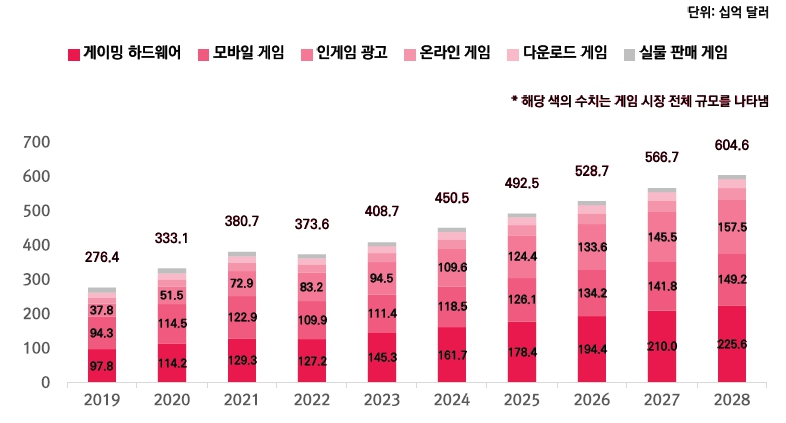

지속적인 매출액 성장의 주요 요인은?

스태티스타(Statistia)에 따르면 글로벌 게임 시장의 매출액은 2019년 약 2,764억 달러에서 2023년 4,087억 달러로 꾸준히 성장했으며, 2028년에는 6,046억 달러에 이를 것으로 전망된다. 이는 게임 하드웨어, 모바일 게임, 인게임 광고 등 세부 시장이 각각 성장하며 전체 시장을 견인한 결과이다.

글로벌 게임 시장 매출액 (2019~2028년) 출처: Statista

- [참고]

- ※ PwC에 따른 2024년 글로벌 게임 시장 매출액 추정치는 2,469억 달러, 2028년 전망치는 3,342억 달러로 조사됨

- ※ PwC 추정치는 ‘e스포츠’, ‘클라우드 및 구독형 게임’ 부문을 포함하고 있으며, ‘게이밍 하드웨어’의 수치는 제외됨

- 출처 : PwC, ‘게임산업의 글로벌 동향과 기회’

가장 주목할 만한 점은 게이밍 하드웨어와 인게임 광고의 급격한 성장이다. 게이밍 하드웨어 부문은 2019년 978억 달러에서 2024년 1,617억 달러로 성장했으며, 2028년에는 2,256억 달러에 도달할 것으로 보인다. 이는 차세대 콘솔 출시와 고성능 게이밍 PC 수요가 주요 원인인 것으로 꼽힌다. 또한, 인게임 광고는 2019년 378억 달러에서 2023년 945억 달러로 가파르게 증가했으며, 2028년에는 1,575억 달러로 확대될 전망이다. 이는 모바일 및 온라인 플랫폼에서 광고 수익 모델의 활성화와 광고 기술의 발전 덕분으로 평가된다.

반면, 실물 판매 게임 부문은 하락세를 지속하고 있다. 2019년 141억 달러에서 2023년 113억 달러로 감소했으며, 이후에도 큰 변화 없이 정체될 것으로 보인다. 이는 디지털 다운로드 기반 게임의 대중화가 물리적 제품의 수요를 대체했기 때문이다. 전체적으로 게임산업은 기술의 발전과 플랫폼 다양화를 통해 성장을 이어가고 있으며, 세부 시장의 세분화 및 특성화가 전체 시장 확대를 지탱하는 주요 요인으로 평가되고 있다.

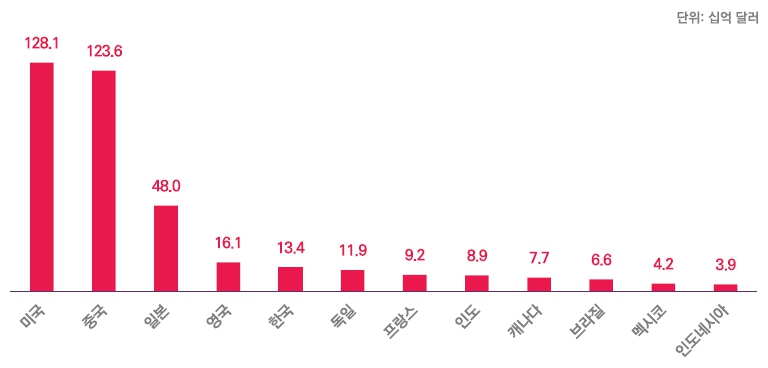

글로벌 주요 국가별 게임 시장 매출액, 중국과 미국이 주도

2024년 기준 글로벌 게임 시장은 미국과 중국이 각각 1,281억 달러와 1,236억 달러로 압도적인 규모를 기록하며 세계 게임시장을 주도하고 있다. 미국과 중국은 전 세계 게임산업에서 가장 큰 비중을 차지하며, 대규모 소비층과 활발한 콘텐츠 생태계를 보유하고 있다는 점이 특징이다. 3위는 480억 달러 규모의 일본으로, 전통적인 게임 강국으로서의 입지를 굳건히 유지하고 있다. 일본은 콘솔 중심의 게임 환경과 독점 타이틀의 인기가 시장의 주요 동력으로 작용하고 있다.

국가별 게임 시장 규모 및 순위 (2024년) 출처: Statista

영국(161억 달러)과 한국(134억 달러)이 각각 4위와 5위에 위치하며, 유럽과 아시아 시장 내에서의 중요한 역할을 하고 있다. 독일(119억 달러), 프랑스(92억 달러), 캐나다(77억 달러) 등은 중위권 시장으로 분류되며, 안정적인 소비층과 콘텐츠 제작 역량을 보유하고 있는 지역이다. 반면, 브라질(66억 달러), 멕시코(42억 달러), 인도네시아(39억 달러)와 같은 신흥 시장은 비교적 작은 규모를 보이지만, 높은 성장 가능성을 가진 지역으로 주목받고 있다.

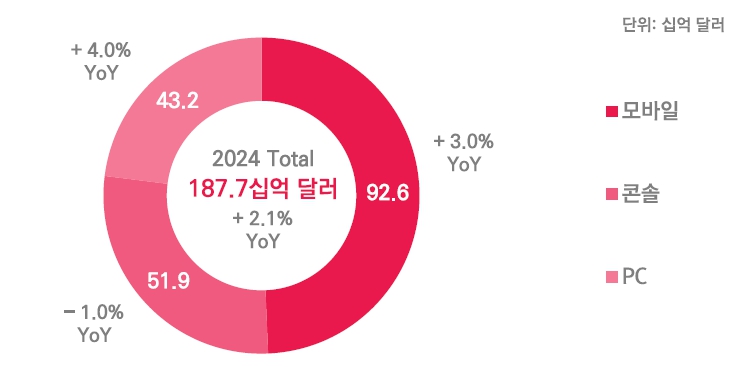

기기별 매출액은 모바일, 콘솔, PC 순

뉴주(Newzoo)의 2024년 게임 시장 전망에 따르면, PC 게임은 432억 달러로 전년 대비 4.0% 성장하며 모바일과 콘솔을 앞서는 성장을 보일 것으로 전망되지만, 2025년 이후 다시 모바일과 콘솔의 성장세가 PC를 추월할 것이라 예측했다.

2022년부터 2027년까지 전체 게임 시장의 연평균성장률(CAGR)은 3.1%로, 2027년에는 시장 규모가 2,133억 달러에 이를 것으로 예상했다. PC 시장은 2025년 이후 점진적으로 성장해 2027년 전체 시장의 22%를 차지할 것으로 보인다. 반면, 콘솔 시장은 빠른 성장세를 보이며 같은 해 30%의 점유율을 기록할 것으로 전망된다. 한편, 팬데믹 이후 모바일 시장의 매출 비중은 서서히 감소할 것으로 예측했다.

기기별 게임 시장 매출액 (2024년) 출처: Newzoo

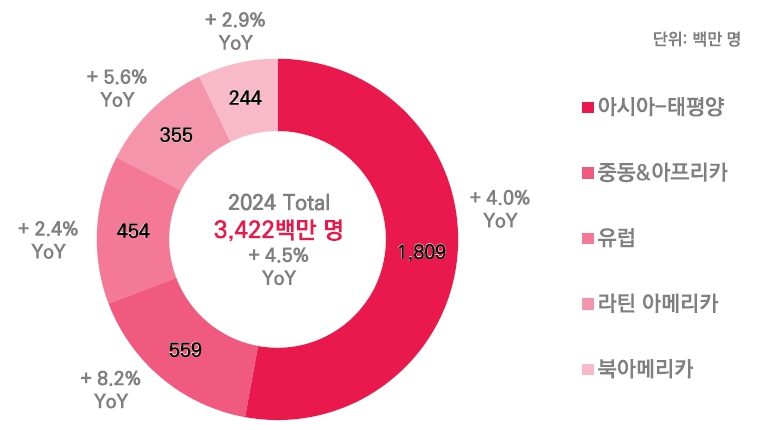

게임 이용자 수, 성장세 지속 전망

뉴주에 따르면 2024년 전 세계 게임 이용자는 34억 2,000만 명에 달하며, 전년 대비 4.5% 증가할 것으로 예상된다. 이는 PC 게임 이용자의 성장세가 큰 영향을 미친 결과로, PC 이용자는 전년 대비 3.9% 증가한 9억 명을 넘어설 전망이다. 2023년의 강력한 크로스 플랫폼 타이틀 출시가 이러한 성장을 견인했다. 반면, 콘솔 이용자 수는 상대적으로 낮은 2.3%의 성장률을 기록할 것으로 전망되었다. 이는 2024년에 출시될 콘솔 타이틀 라인업이 다소 제한적이기 때문이다. 모바일 게임 이용자 수는 전년 대비 3.5% 증가한 28억 5,000만 명에 이를 것으로 예상된다. 이러한 성장세는 스마트폰 보급 확대와 모바일 네트워크 개선의 영향을 받은 신흥 시장, 특히 중앙아시아와 동남아시아 지역에서 두드러지게 나타났다.

아시아 태평양 지역은 전 세계 게임 이용자의 53%를 차지하며, 2024년 18억 명으로 4.0%의 성장을 기록할 전망이다. 아시아 태평양 지역의 성장은 주로 중앙아시아와 동남아시아 시장에서의 이용자 증가에 기인한다. 모바일 중심의 중동 및 아프리카와 라틴 아메리카 지역은 각각 전 세계 이용자의 16%와 10%를 차지하며, 다른 지역보다 빠른 성장을 보일 것으로 예상된다. 한편, 북미와 유럽은 각각 2.9%와 2.4%의 연간 성장률을 기록하며 상대적으로 완만한 증가세를 유지할 전망이다.

지역별 게임 이용자 수 (2024년) 출처: Newzoo

22024년 게임산업 주요 통계 및 트렌드

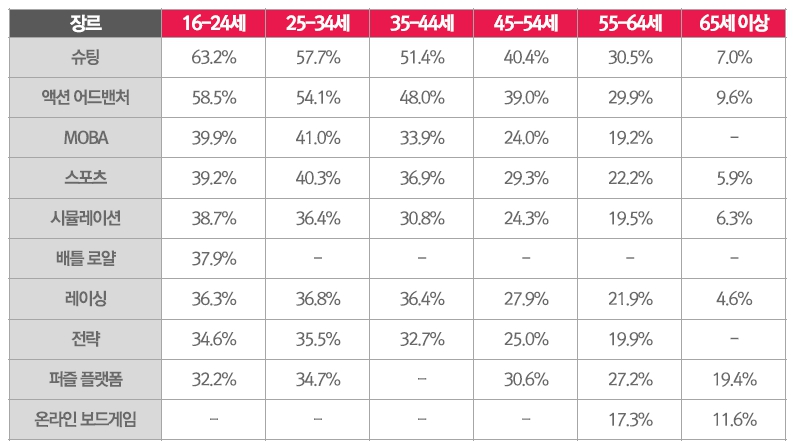

연령대별 인기 게임 장르, ‘슈팅’ 인기 두드러져

데이터리포털(DataReportal)과 글로벌웹인덱스(Global Web Index, 이하 GWI)에서 실시한 설문조사에 따르면, 2024년 2분기 전세계 인터넷 이용자들이 선호하는 게임 장르는 연령대에 따라 다양한 양상을 보였다. 16-24세에서는 슈팅(63.2%)과 액션 어드벤처(58.5%)가 가장 인기를 끌었으며, MOBA(39.9%)와 스포츠(39.2%)도 선호도가 높았다. 이는 역동적이고 경쟁적인 플레이를 선호하는 경향을 반영한 결과로 보인다.

25-34세에서는 슈팅(57.7%)과 액션 어드벤처(54.1%)가 여전히 강세를 보였으며, MOBA(41%)와 스포츠(40.3%)가 뒤를 이었다. 해당 연령대에서는 전략(35.5%)과 레이싱(36.8%)도 높은 비중을 차지해 다양한 장르에 대한 관심을 보여주었다. 35-44세에서는 슈팅(51.4%)과 액션 어드벤처(48%)의 선호도가 여전히 높았으나, 레이싱(36.4%)과 시뮬레이션(30.8%)도 큰 비중을 차지했다. 이외에도 퍼즐 플랫폼(34.7%)이 두드러진 선호도를 보이며 캐주얼한 게임에 대한 관심도 또한 높은 것으로 나타났다.

45세 이상에서는 슈팅과 액션 어드벤처의 선호도가 점차 감소하며, 퍼즐 플랫폼(30.6% 이상)과 온라인 보드게임(17.3% 이상)이 상대적으로 높은 비중을 보였다. 이는 단순하면서도 쉽게 접근 가능한 게임이 고령층에서 더 인기를 끌고 있음을 보여준다. 연령대별로 게임 선호도가 확연히 다름을 보여주며, 게임 개발 및 마케팅 전략에서 세분화된 접근이 필요함을 시사한다.

연령대별 인기 게임 장르 출처: DataReportal, GWI

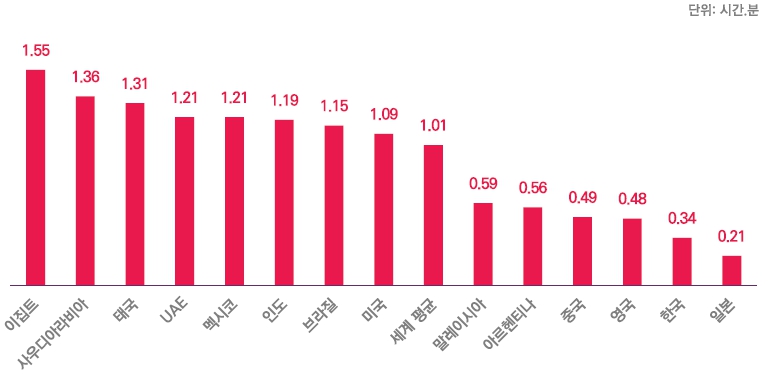

국가별 콘솔 이용 시간, 중동·동남아시아에서 장시간 플레이 경향

데이터리포털과 GWI에서 실시한 설문조사에 따르면, 2024년 2분기 기준 전세계 게임 콘솔 일일 평균 이용 시간은 국가별로 큰 차이를 보였다. 가장 긴 이용 시간을 기록한 국가는 이집트로 하루 평균 1시간 55분을 기록했으며, 사우디아라비아(1시간 36분), 태국(1시간 31분)이 그 뒤를 이었다. 중동과 동남아시아 지역의 이용 시간이 특히 길었다.

UAE(1시간 21분), 멕시코(1시간 21분), 인도(1시간 19분)도 상위권에 포함되었으며, 미국(1시간 9분)은 중위권에 위치했다. 우리나라의 경우 하루 평균 게임 콘솔 이용 시간이 약 34분으로, 세계 평균(1시간 1분)보다 낮고 하위권에 속했다. 이는 국내에서 모바일과 PC 게임 선호도가 높은 점을 나타낸 것이라 볼 수 있다.

한편, 일본은 하루 평균 21분으로 가장 낮은 이용 시간을 기록했다. 이는 모바일 게임과 휴대용 콘솔의 강세, 짧은 플레이 세션을 선호하는 게임 문화, 그리고 플랫폼의 다양화 등이 영향을 미쳤을 가능성이 있다.

국가별 콘솔 이용 시간 (2024년) 출처: DataReportal, GWI

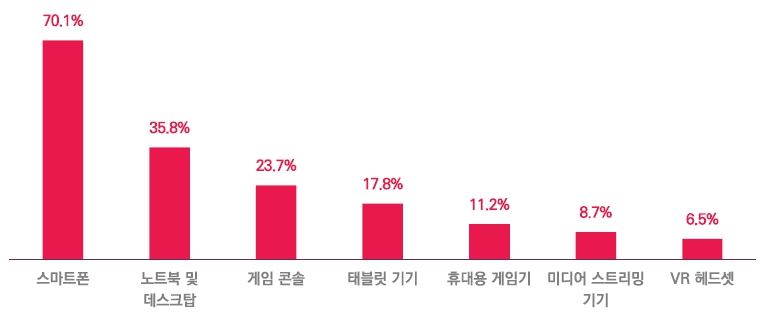

게임 기기 이용 현황, 스마트폰 70%로 압도적 우세

데이터리포털과 GWI에서 실시한 설문조사에 따르면, 2024년 1분기 기준 전세계 인터넷 이용자들이 사용하는 게임 기기에서 스마트폰이 가장 높은 비중을 차지했다. 스마트폰은 전체 응답자의 70.1%가 게임을 즐기는 기기로 선택되어 압도적인 1위를 기록했다. 그 뒤를 노트북 및 데스크톱(35.8%)이 이어, PC 기반의 게임 환경이 여전히 중요한 위치를 차지하고 있음을 보여주었다.

게임 콘솔은 23.7%로 3위를 기록하며, 콘솔 게임의 특정 소비층에서의 강력한 선호를 나타냈다. 태블릿 기기(17.8%)와 휴대용 게임기(11.2%)는 비교적 낮은 비중을 보였으며, 미디어 스트리밍 기기(8.7%)와 VR 헤드셋(6.5%)은 기술적 한계와 보급률의 제약으로 인해 제한된 사용자층을 대상으로 하고 있는 것으로 나타났다.

전 세계 인터넷 이용자의 기기별 게임 이용 비율 (2024년) 출처: DataReportal, GWI

32024년 주요 국가별 구매 플랫폼 및 소비자 행동

아마존과 디지털 스토어의 강세

스태티스타 소비자 인사이트의 2024년 9월 주요 국가별 게임 구매 플랫폼 데이터를 분석한 결과, 글로벌 게임 구매 플랫폼은 국가별로 공통점과 차이점을 동시에 가지고 있었다. 대부분의 국가에서 아마존(Amazon)은 게임 구매의 주요 플랫폼으로 자리 잡았다. 미국(41%), 영국(43%), 일본(41%) 등에서 아마존은 높은 점유율을 기록하며 글로벌 전자상거래 시장에서의 지배력을 입증했다. 또한, PS(Playstation) 스토어, 스팀, 애플 앱스토어 등 디지털 스토어는 전 세계적으로 높은 선호도를 보였다. 특히 PS 스토어는 미국(28%), 브라질(36%), 영국(32%) 등 콘솔 중심 시장에서 강세를 보였으며, 애플 앱스토어와 구글플레이는 모바일 중심 시장에서 꾸준히 점유율을 유지하고 있다.

국가 특화 플랫폼의 영향력

각 국가에서는 로컬 플랫폼이 두드러진 강세를 보이는 경우도 존재했다. 중국에서는 넷이즈(28%), 텐센트 위게임(23%) 등 자국 플랫폼이 강력한 위치를 차지하며 글로벌 플랫폼과의 차별화를 보였다. 브라질에서는 메르카도 리브레(Mercado Livre)(17%)와 같은 로컬 전자상거래 플랫폼이 존재감을 나타냈다. 한국에서는 넷마블(13%), 컴투스(10%) 등 국내 게임 개발사가 운영하는 플랫폼이 독특한 생태계를 형성하고 있는 것으로 나타났다.

국가별 주요 게임 구매 플랫폼 출처: Statista Consumer Insight

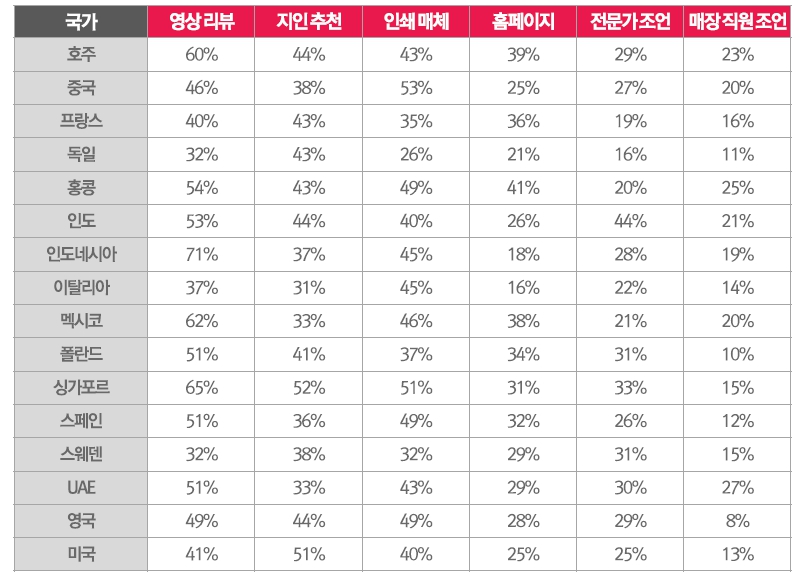

게임 구매 전 선호하는 정보 탐색 방법은?

대부분의 국가에서 영상 리뷰는 게이머들에게 가장 선호되는 정보 탐색 방법이었다. 호주(60%), 인도네시아(71%), 싱가포르(65%) 등에서 특히 높은 비율을 보였으며, 시청각 자료를 통해 게임을 직접 체험한 듯한 정보를 제공받으려는 경향이 뚜렷했다. 또한, 지인 추천 역시 중요한 정보원으로 나타났다. 미국(51%), 덴마크(46%), 싱가포르(52%) 등의 국가에서 지인의 추천이 높은 응답률을 기록했다.

중국에서는 인쇄 매체 리뷰(53%)가 가장 선호되는 방식으로 나타났으며, 중국의 게임 문화에서 전통적인 미디어의 신뢰도가 여전히 높은 것을 확인할 수 있었다. 반면, 싱가포르와 폴란드에서는 전문가 조언(33%, 31%)이 비교적 높은 비율을 기록하며 전문성을 중시하는 소비 경향을 보여주었다.

멕시코와 홍콩에서는 홈페이지(38%, 41%)를 활용해 정보를 얻는 비율이 상대적으로 높았다. 또한, UAE와 호주에서는 매장 직원 조언(27%, 23%)도 일부 게이머들에게 중요한 정보 탐색 경로로 인식되었다. 글로벌 시장으로의 성공적인 진출을 위해서는 지역별 선호도를 반영한 맞춤형 정보 제공 전략 또한 중요해질 것으로 전망된다. 예를 들어, 영상 리뷰가 강세를 보이는 지역에서는 고품질의 리뷰 콘텐츠를 제작하는 것이 효과적이며, 인쇄 매체가 강세인 중국과 같은 시장에서는 전통 미디어와의 협업을 고려할 수 있다. 또한, 지인 추천을 활용할 수 있는 소셜 미디어 기반의 캠페인 역시 효과적인 접근법이 될 수 있다.

국가별 게임 구매 전 선호하는 정보 조사 방법 출처: Statista Consumer Insight

글로벌 게임 시장의 다양성을 이해하고 각 국가의 특성을 반영한 맞춤형 전략은 앞으로도 중요한 역할을 할 것으로 보인다. 아마존과 같은 글로벌 플랫폼이 강세를 보이는 국가에서는 디지털 스토어와의 협력을 통해 접근성을 강화해야 하며, 로컬 플랫폼이 두드러진 중국이나 브라질과 같은 시장에서는 현지화된 콘텐츠와 파트너십이 여전히 필수적이다. 또한, 영상 리뷰와 소셜 미디어 캠페인을 통해 젊은 게이머층과의 상호작용을 확대하고, 인쇄 매체와 전문가 조언을 선호하는 시장에서는 신뢰할 수 있는 정보 제공 채널을 활용하는 전략이 효과적일 것이다.

위와 같은 세분화된 접근법을 통해 국가별 소비자 선호를 반영할 수 있다. 플랫폼 간 융합과 크로스 플랫폼 활용을 통해서도 다양한 소비층을 공략할 수 있을 것으로 보인다. 앞으로도 이러한 진출 방향성은 글로벌 게임산업 내에서 더욱 확대될 것으로 예측되며, 기업의 지속 가능한 성장을 지원하는 핵심 요소가 될 것으로 전망된다.

- DataReportal. (n.d.). Explore the Latest Global Digital Insights.

- Newzoo. (2024. 08.). Newzoo's Global Games Market Report 2024 (Free Version).

- PwC Korea. (n.d.). Game Business Global Trend.

- Statista. (n.d.). Global Consumer Survey - Video Game Stores (Canada).

- Statista. (n.d.). Video Gaming Worldwide.