[정책] 여전히 불투명한 MS의 액티비전 인수

글로벌 게임산업 동향

MS가 액티비전 블리자드를 687억 달러에 인수한다고 전격 발표한 지 꼬박 1년이 지났다.

그런데 게임업계 M&A 역사상 최대 규모인 이 거래는 지금까지도 성사 가능성에 의문부호를 지우지 못하고 있다.

가장 큰 이유는 미국을 포함한 주요국 경쟁당국들이 이번 거래에 우호적이지 않다는 데 있다.

물론 경쟁당국 차원에서 이번 거래를 허가하지 않더라도 추후 재판을 통해 성사될 수 있다.

하지만 경쟁당국 입장에선 이런 식으로 시간을 끌면서 M&A 타이밍을 뺏는 것만으로도 일단 소기의 목적은 달성하는 셈일 것이다.

MS가 곤란을 겪을수록 빅테크 기업들의 M&A 행보는 더 신중해질 수밖에 없기 때문이다.

1액티비전 인수에 규제 암초 마주한 MS

MS가 액티비전 블리자드(Activision Blizzard, 이하 액티비전)를 687억 달러에 인수한다고 전격 발표한 지 꼬박 1년이 지났다. 그런데 게임업계 M&A 역사상 최대 규모인 이 거래는 지금까지도 여전히 성사 가능성에 의문부호를 지우지 못하고 있다. 가장 큰 이유는 미국을 포함한 주요국 경쟁당국이 이번 거래에 우호적이지 않기 때문이다.

경쟁당국의 기본 입장은 MS의 액티비전 인수로 인해 콘솔 및 게임 서비스 시장의 경쟁 환경에 부정적인 영향을 미칠 수 있는지 면밀히 따져봐야 한다는 것이다. 특히 액티비전의 콘솔 베스트 셀러인 <콜 오브 듀티(Call of Duty)> 시리즈가 소니의 콘솔 PS(PlayStation)를 배제한 채 MS의 콘솔 엑스박스(Xbox)와 게임 구독 서비스 게임패스(Game Pass)에만 독점 출시된다면, 결과적으로 다수 소비자의 선택지가 제한되고 시장의 무게추가 엑스박스 쪽으로 급격히 이동할 수 있다는 우려를 표현하고 있다. 이는 MS의 인수 발표에 반대하는 소니 측이 적극 설파해온 논리이기도 하다.

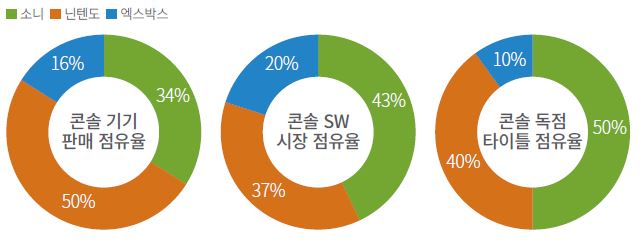

콘솔 시장 점유율(2021년 기준) 출처: DFC Intelligence(2022.3.), MS(2022.12.)

MS는 액티비전 인수 이후 10년간 <콜 오브 듀티> 시리즈를 소니를 비롯한 다양한 게임 플랫폼에도 제공하겠다고 밝히고 닌텐도(Nintendo)와 벨브(Valve) 등 주요 게임 플랫폼 기업과 계약을 체결했다. 그러나 소니는 계약을 믿을 수 없다며 거절했다. 설령 MS가 <콜 오브 듀티> 신작을 동시에 모든 플랫폼에 출시하더라도 엑스박스에만 할인 혜택이나 부가 콘텐츠를 제공하는 식으로 차별할 여지가 있다고 주장한다.

MS는 ‘애초부터 액티비전 인수 계획은 시장 독과점 우려와는 거리가 먼 사안’이라고 강변하고 있다. 설령 액티비전을 인수하더라도 게임 부문에서 텐센트(Tencent)나 소니(Sony)에 비해 여전히 열세일 수밖에 없고, 소니 PS의 굳건한 시장 입지를 고려하면 <콜 오브 듀티>는 큰 변수가 될 수 없다는 주장이다. 실제로 콘솔 시장만 놓고 본다면 MS는 소니에 비해 거의 더블스코어 열세에 놓여 있다.

2MS, 미 FTC와 법정 공방 확정

이런 상황을 두고 주요 외신들은 ‘MS가 자사 M&A 역사를 통틀어 가장 강도 높은 규제 압박에 직면했다’는 보도를 내고 있다. 액티비전 인수를 기업결합심사 테이블에 올린 경쟁당국이 무려 16개1에 달하는 데다, 미국 연방거래위원회(Federal Trade Commission, FTC), EU 집행위원회(European Commission), 영국 경쟁시장국(Competition and Markets Authority, CMA) 등 실질적인 규제를 실행할 수 있는 주요 당국들이 빅테크의 시장 확대 시도에 강한 반발심을 드러내고 있기 때문이다. 특히 FTC는 MS-액티비전 결합을 이미 ‘위법 사안’으로 규정하고 그에 대한 판단을 자체 행정법원에 요청(’22.12.8)한 상태다. 이에 따라 오는 8월부터 FTC와 MS의 법정 공방이 실제로 개시될 예정이다.

MS는 이에 대해 “당국과 원만하게 협의할 수 있다면 좋겠지만, 굳이 법정에서 논쟁해야 한다면 그 또한 마다할 생각은 없다”고 입장을 발표했다. 일단 지금까지의 판례로만 보자면 FTC가 MS를 압도하기는 쉽지 않아 보인다. 관련 시장을 콘솔 및 게임 서비스 시장으로 한정할 경우 양사간 M&A는 직접적 경쟁사간의 수평적 결합이 아니라 밸류체인 내 연관 사업자간의 수직적 결합에 해당되며, 전통적으로 미국 법원은 수직적 결합을 소비자 이익에 부합하는 거래로 간주하는 경향이 있기 때문이다.

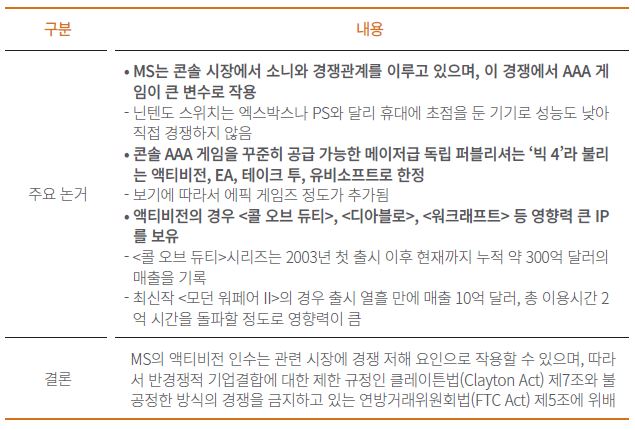

MS의 액티비전 인수에 관한 FTC 심사보고서 주요 내용 출처: FTC(2022.12.8)

3시장의 반응

MS와 경쟁당국간의 논쟁에 대해 게임업계와 게임 소비자들은 대체로 그저 관망세를 유지하고 있다. 액티비전이 게임 시장의 메이저 퍼블리셔 중 하나임은 누구도 부정하기 어려운 사실이지만, 이 회사와 MS의 결합이 시장 독과점 폐해를 우려할 만큼 부정적인 변수인지는 확실치 않기 때문이다.

게임 이용자 사이에서는 MS를 응원하는 목소리도 드물지 않다. 액티비전 인수가 성사된다면 MS의 구독제 서비스인 게임패스를 통해 <디아블로 4(Diablo 4)>나 <월드 오브 워크래프트(World of Warcraft)>를 월 1만원 내외의 비용으로 이용할 수 있는 환경이 조성될 수 있다는 이유에서다. 그리고 소니가 제기하는 MS의 독과점 우려의 상당수는 이미 소니가 일상적으로 전개하는 사업 활동과 닮았다고 판단한다.2

일각에서는 경쟁당국의 잣대가 공정하지 않다고 지적한다. 인기 IP를 보유한 콘텐츠 제작사를 인수해 이용자 확대를 꾀하는 방식 자체는 사실상 플랫폼 경쟁의 기본 전략에 속하는 내용이고, 이런 행보를 곧장 시장 독과점 우려로 연결 짓는다면 지금까지 수많은 게임사를 인수해 퍼스트파티 독점 게임을 핵심 경쟁력으로 삼아 온 소니 역시 반독점법 위반 혐의에서 벗어날 수 없기 때문이다.

현재로서는 경쟁당국의 논거가 대중의 지지를 얻을 만큼 튼튼해 보이지 않는 게 사실이다. FTC는 MS의 게임사업을 콘솔 부문으로 한정 짓고 있으며, 콘솔 게임 시장을 엑스박스와 PS가 복점하는 시장으로 여기고 있는 듯하다. 크로스 플랫폼 전략이 필수로 여겨질 만큼 플랫폼 간 경계가 약화되는 추세이고, 게임패스는 콘솔뿐만 아니라 PC와 스팀덱(Steam Deck), 모바일, 스마트TV에서도 실행할 수 있다. PS도 독점 게임의 PC 이식을 확대하고 있다. 닌텐도 스위치라는 독보적인 콘솔 사업자를 배제한 것은 그렇다 쳐도, PS와 엑스박스의 경쟁을 그렇게 단순화 할 수 있는지에 대한 의문이 든다.

FTC는 ‘콘솔 AAA 게임을 꾸준히 공급 가능한 메이저급 독립 퍼블리셔’가 4개 기업에 불과하다고 주장하는데, 이 역시 실제 상황과는 차이가 있다. ‘빅 4’라는 구분 자체의 생경함은 논외로 치더라도, AAA 게임 시장에는 일본의 전통 강호인 스퀘어 에닉스(Square Enix), 반다이남코(Bandai Namco), 캡콤(Capcom) 등을 시작으로 글로벌 게임산업 거인으로 발돋움 중인 텐센트(Tencent)와 게임 커뮤니티의 절대적인 지지를 받으며 최상위권 게임사로서의 입지를 굳히고 있는 폴란드의 CDPR(CD Projekt RED)에 이르기까지 일일이 열거하기 어려울 정도로 많은 독립 게임사가 존재하고 있기 때문이다.

엑스박스와 PS로 논의 범위를 한정하더라도 PS의 막강한 퍼스트파티 게임들을 고려하면, 그 어떤 위대한 단일 게임도 경쟁 판도를 뒤엎기는 어렵다. MS는 22년 12월 FTC가 제기한 소송에 대한 공식 성명문을 통해 “<콜 오브 듀티>를 독점작으로 잡아 둘 경제적 이유가 없다”며 “3위 콘솔 제조사가 하나의 게임을 확보한다고 치열한 경쟁이 이어지는 콘솔 업계를 뒤집을 수는 없다”고 밝혔다. 설령 MS가 FTC의 우려대로 <콜 오브 듀티>를 독점 타이틀로 출시하더라도 콘솔 시장을 지배할 수는 없다는 말이다. 경쟁 논리에 따르자면 소니는 스스로 더 나은 게임을 출시함으로써 해결해야 하는 문제이다. 이는 게임시장의 경쟁을 활성화시킬 수 있다. 실제로 <콜 오브 듀티>와 같은 장르의 게임인 <배틀필드> 시리즈를 개발하는 EA는 “MS가 <콜 오브 듀티>를 엑스박스 독점으로 출시할 경우 <배틀필드> 시리즈의 기회가 될 것”이라며, 내심 원활한 인수 마무리와 독점 전략을 전개하길 기대하고 있다.

한 가지 더 짚어야 할 지점은 FTC가 엑스박스는 이미 2021년 제니맥스 미디어(ZeniMax Media)를 인수하며 유럽반독점 당국에 게임을 독점작으로 전환하지 않겠다고 약속했으나, 주요 게임을 독점작으로 출시하며 약속을 깼다고 주장했다는 점이다.3 이에 대해 유럽 위원회(European Commission)는 FTC의 주장이 사실이 아니라고 지적했고, 액티비전은 “FTC가 게임산업에 대한 이해가 부족하다”고 비판했다.

4빅테크 견제 여론은 또 다른 변수

게임산업의 관점에서 보면 FTC의 행보는 다소 의아함이 드는 것이 사실이다. 그러나 변수는 빅테크 기업의 시장 영향력을 어떤 식으로든 제어해야 한다는 의견이 전 세계적으로 확산되고 있다는 점이다. 최근 유럽 위원회의 MS-액티비전 인수에 대한 평가가 부정적으로 변화하고 있는 주요 원인은 클라우드 게임 서비스 부분의 독점 가능성과 PC OS 윈도우즈(Windows) 독점 체제의 강화인 것으로 알려졌다.4 MS가 콘솔 게임 부문에서 막강한 독점기업이 될 수 있다는 우려보다는 빅테크 기업으로서 게임부문까지 영향력을 확대하고, 이를 기존 사업 경쟁력 강화 도구로 활용할 수 있다는 우려가 커진 것이다.

실제로 MS의 액티비전 인수를 낙관적으로만 볼 수 없는 이유가 여기에 있다. 빅테크 견제론은 ‘앞으로 발생할지도 모르는 해악’에 대한 공포를 일정 부분 바탕에 깔고 있고, 공포는 때때로 사실판단과 별개의 영역에서 작동한다. 구글 애널리틱스(Google Analytics) 기반의 웹트래픽 분석을 EU의 개인정보보호 규정(General Data Protection Regulation, GDPR) 위반으로 판단한 게 단적인 예다. 오스트리아, 프랑스, 이탈리아의 개인정보 보호당국은 이 같은 결정을 내리면서 “EU와 동등한 수준의 개인정보 보호를 보장하지 않는 제3국으로 개인정보를 이전하면서도 적정 수준의 보호장치를 갖추지 않았기 때문”이라고 설명했다. 이런 식이라면 미국 내에 서버를 둔 클라우드 서비스는 어떤 종류든 같은 결론에서 벗어나기 어렵다. 설령 데이터에 암호화 등의 보안 조치가 이루어졌더라도, 해당 업체나 미국 정보기관에 의한 개인정보 침해 ‘우려’까지는 배제할 수 없기 때문이다.

그리고 이런 식의 ‘우려’가 이미 게임 부문의 반독점법 관련 논쟁에도 적용되고 있는 듯하다. 이것이 사실이라면 MS의 어떠한 주장도 경쟁당국을 설득할 수 없을 것이다. 액티비전 인수에 대해 불허 결정이 나오더라도 추후 재판 여하에 따라 최종 결정은 달라질 수 있지만, 경쟁당국 입장에선 이런 식으로 시간을 끌면서 M&A 타이밍을 뺏는 것만으로도 소기의 목적은 달성하는 셈일 것이다. 그럴수록 M&A 무산 가능성은 높아질 것이고, MS가 곤란을 겪을수록 여타 빅테크 업체들의 M&A 행보는 더 신중해질 수밖에 없을 것이기 때문이다.

- CNBC - FTC sues to block Microsoft’s acquisition of Activision Blizzard, 2022.12.9.

- CNBC - Microsoft wants to create more competition among game publishers, CEO Satya Nadella says, 2022.11.17.

- FTC - Microsoft/Activision: Administrative Part 3 Complaint (Public), 2022.12.8.

- Games Inustry.biz - Can the FTC block Microsoft’s ABK acquisition?, 2022.12.14.

- Seeking Alpha - Activision: Too Many Headwinds To Navigate For China Approval Of Microsoft Acquisition, 2022.11.29.

- Seeking Alpha - Microsoft: Gaming Will Likely Be A Growth Driver Going Forward, 2022.11.26.

- The escapist - Why the FTC’s Weak Challenge Won’t Prevent the Microsoft-Activision Merger, 2022.12.11.

- The New York Times - Can Big Tech Get Bigger? Microsoft Presses Governments to Say Yes., 2022.11.21.

- Wccftech - Xbox Expected to Gain Console Software Market Share over PlayStation & Nintendo By 2026, 2022.3.25.