동남아시아는 여전히 K-콘텐츠의 주요 소비 시장이라는 점에서 주목할 만하다. 인도네시아, 태국, 필리핀을 중심으로 유료 구독형(SVOD) 수익모델을 가지고 있는 OTT 서비스 사업자 현황을 살펴보면, 미국 기반 글로벌 OTT 서비스 사업자, 중국 기반 OTT 서비스 사업자, 로컬 OTT 서비스 사업자로 구분할 수 있다. 먼저 세 국가에 서비스 중인 미국 기반 글로벌 OTT 서비스 사업자로는 넷플릭스(Netflix), 디즈니플러스 핫스타(Disney+ Hotstar), 아마존 프라임 비디오(Amazon Prime Video), 애플TV 플러스(Apple TV+), 맥스(Max), 하유(hayu)가 있다. 이 중 맥스(Max)와 하유(hayu)는 필리핀에서만 서비스하고 있다. 중국 기반 OTT 서비스로는 텐센트 계열에서 운영 중인 아이플릭스(Iflix)와 위TV(WeTV), 바이두에서 운영하는 아이치이(iQIYI), 그리고 홍콩의 통신기업 PCCW에서 서비스 중인 뷰(Viu)가 있다. 특히 뷰(Viu)는 아시아 콘텐츠 중에서도 K-콘텐츠를 중점적으로 제공하고 있다. 로컬 OTT 서비스 사업자로, 인도네시아는 최대 미디어 기업인 수라 시트라 미디어(Surya Citra Media)에서 운영하는 비디오(Vidio)가 대표적이다. 전 세계에서 4번째¹⁾로 인구가 많은 국가인 인도네시아에는 20여 개의 OTT 서비스가 운영되고 있는 것으로 알려져 있다. 공식적으로 진출한 글로벌 OTT 플랫폼이 10여 개, 현지 사업자가 운영하는 로컬 OTT 서비스 사업자가 10여 개다.²⁾ 그중 방송사 엠엔씨미디어(MNC Media)에서 운영 중인 알씨티아이플러스(RCTI+)는 점유율이 상당히 높지만, 무료로 운영되고 있다. 태국은 통신사업자 트루(True)의 자회사 트루 디지털 미디어 그룹(True Digital Group)이 운영하는 트루아이디(TreuID)와 통신사 AIS가 운영하는 AIS 플레이(AIS Play)가 있다. 필리핀의 로컬 OTT 서비스로는 미디어 기업 ABS-CBN이 운영하는 iWantTFC와 Viva Entertainment에서 운영하는 VMX가 있으나 시장 점유율이 높지 않다.

[표 1] 동남아 주요 국가의 OTT 서비스 사업자(유료 구독 모델) 특징

(출처: 개별 홈페이지 조사)

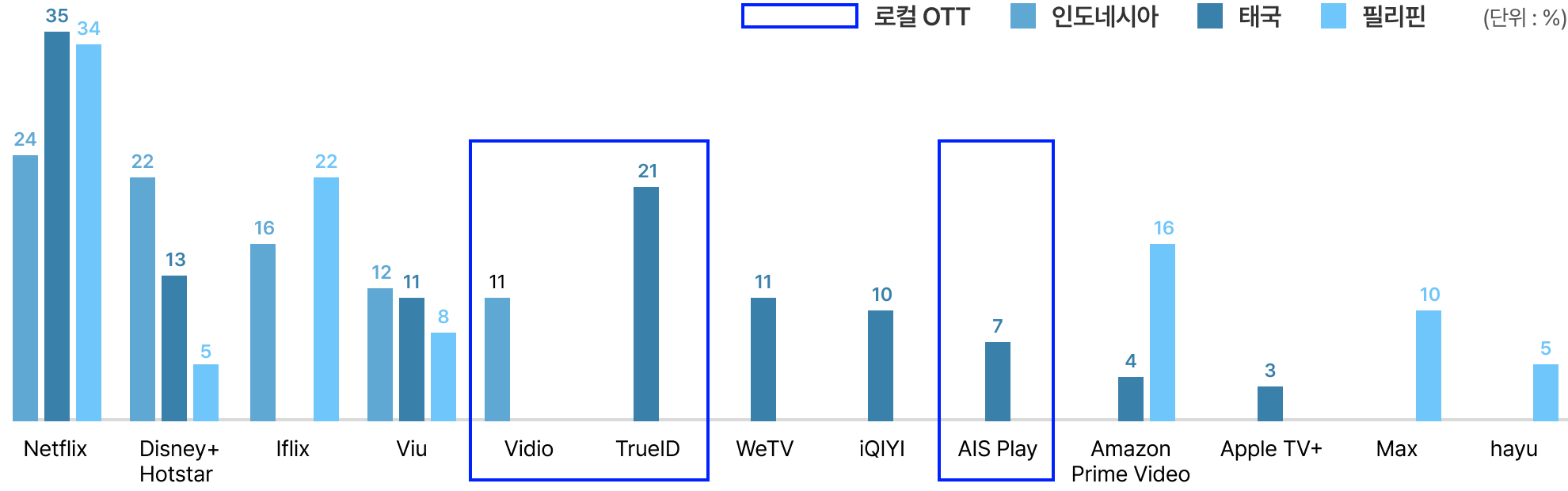

동남아시아 역시 국내와 마찬가지로, 전반적으로 글로벌 OTT 서비스 사업자인 넷플릭스가 가장 많은 시장 점유율을 차지하고 있다. 다만, 국가별로 점유율의 크기와 타 사업자와의 경쟁 수준에는 차이가 있다.

먼저 인도네시아는 2023년 기준으로 넷플릭스의 시장 점유율이 24%로 가장 높았지만, 그에 못지않게 디즈니플러스핫스타의 점유율이 22%로 높아 사실상 두 글로벌 사업자가 거의 비슷한 비중으로 시장 점유율을 나눠 갖고 있다. 다음으로 중국 기반의 OTT 서비스 사업자 아이플릭스와 뷰가 각각 16%, 12%, 로컬 사업자 비디오가 11%를 차지하고 있는 것으로 나타났다.

반면에 태국의 OTT 서비스 시장은 넷플릭스의 독주라기보다는 다른 사업자와의 경쟁이 치열한 편이다. 2023년 기준으로 넷플릭스의 태국 OTT 서비스 시장 점유율이 35%로 가장 많았으며, 다음으로 로컬 사업자인 트루아이디의 점유율이 21%로 많았다. 여기에 중화권 OTT 서비스 사업자인 뷰(11%), 위TV(11%), 아이치이(10%) 점유율의 합이 32%로 사실상 다양한 특성을 지닌 OTT 서비스 사업자가 경쟁하고 있는 환경이라고 할 수 있다.

필리핀은 미국에 기반을 둔 글로벌 사업자의 경쟁력이 압도적으로 큰 편으로, 인도네시아나 태국과는 또 다른 양상을 보인다. 2024년 1분기 기준 OTT 서비스 시장 점유율을 보면, 1위 사업자 넷플릭스가 34%, 아마존 프라임 비디오 15%, 맥스 10%, 하유와 디즈니플러스 핫스타가 각각 5%로 글로벌 사업자가 전체 태국 OTT 서비스 시장 점유율의 69%를 차지하고 있다. 나머지는 중국 기반의 OTT 서비스 사업자 아이플릭스(22%)와 뷰(8%)가 차지하고 있는 것으로 나타났다.

[그림 1] 동남아시아 주요 국가 OTT 서비스 점유율 현황

(출처: 인도네시아(2023년 기준, JustWatch report), 태국(2023년 기준, YouGov Profiles: October 2023) 필리핀(2024년 1분기 기준, JustWatch report))

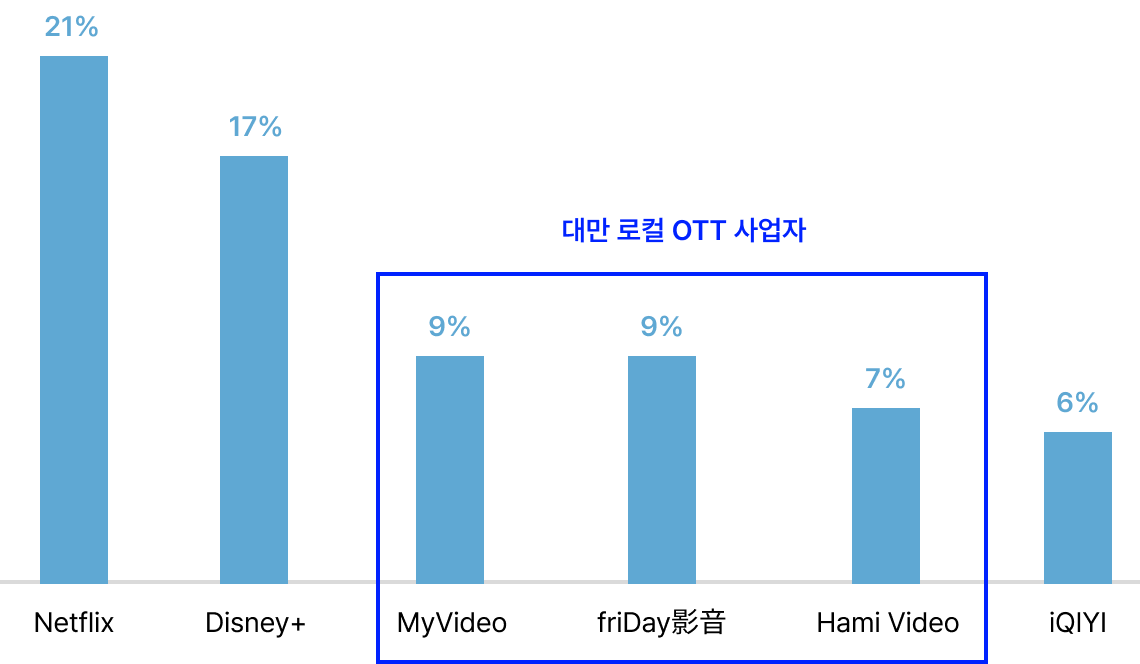

대만의 OTT 서비스 시장 점유율은 국내 상황과 다른 듯, 매우 비슷하다. 2024년 글로벌 사업자인 넷플릭스의 시장 점유율이 21%로 가장 높고, 다음으로 디즈니플러스가 17%로 높은 점유율을 보이고 있다. 글로벌 서비스 사업자의 점유율이 높다는 점은 국내 OTT 서비스 시장과 비슷하지만, 우리나라는 넷플릭스의 독주인 데 반해 대만은 시장을 디즈니플러스와 나눠 갖고 있다는 점에서 다르다. 하지만 대만 로컬 3개 사업자가 10% 미만의 비슷한 점유율로 글로벌 사업자를 추적 중이라는 점은 우리 시장과 매우 닮았다.

[그림 2] 대만 OTT 서비스 사업자 점유율 현황(2023년 기준)

(출처: Media Partners Asia(2024). 온라인비디오 소비자 분석 보고서)

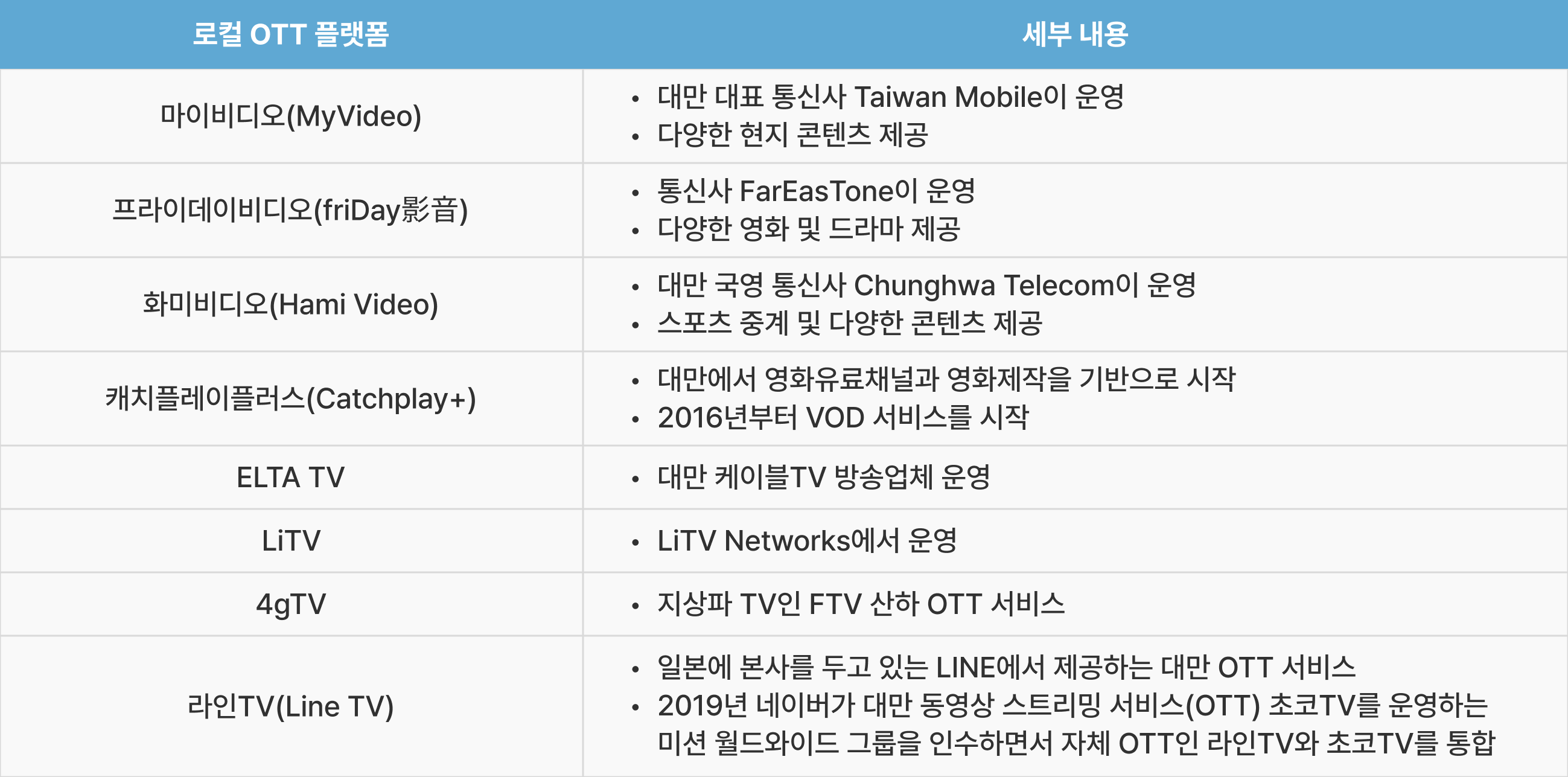

대만에서 유의미한 OTT 서비스 점유율을 보이는 주요 로컬 OTT 서비스 사업자는 모두 통신사를 기반으로 하고 있다. 마이비디오(MyVideo)는 통신사 Taiwan Mobile이 운영하고 있으며, 프라이데이비디오(friDay影音)는 통신사 FarEasTone이 운영하고 있다. 그리고 Hami Video는 대만 국영 통신사 Chunghwa Telecom이 운영하고 있다. 또한 대만에서 영화 유료 채널과 영화제작을 기반으로 시작한 캐치플레이플러스(Catchplay+), 네이버가 대만 동영상 스트리밍 서비스(OTT) 초코TV를 운영하는 미션 월드와이드 그룹을 인수하면서 통합 운영하는 라인TV, 대만 케이블TV 방송업체에서 운영하는 ELTA TV, LiTV Networks에서 운영하는 LiTV, 지상파 TV인 FTV 산하 OTT 서비스인 4gTV 등이 있다.

2023년에 대만에서 한 사람이 구독하는 평균 유·무료 OTT의 수는 2.95개로 조사되었는데, 같은 기간 유료 구독하는 OTT의 수는 평균 1.57개로 소비자당 최대 2개의 OTT에만 돈을 지불하는 것으로 나타나 현재 대만의 OTT 서비스 사업자 수를 고려하면 경쟁이 매우 치열한 것을 알 수 있다.³⁾

[표 2] 대만의 주요 로컬 OTT 서비스 사업자 현황

(출처: 개별 홈페이지 조사)

일본의 OTT 서비스 시장은 글로벌 사업자와 로컬 사업자가 시장을 나눠 가지며 긴장관계를 유지하고 있는 것으로 보인다. 미디어 파트너즈 아시아(Media Partners Asia)가 발표한 자료 「일본 온라인 비디오 소비자 심층 분석 (Japan Online Video Consumer Insights & Analytics)」에 따르면 일본의 프리미엄 VOD(premium VOD) 구독자는 2022년 5,060만 명에서 2023년 5,260만 명으로 증가한 것으로 나타났다(복수 구독 포함). 프리미엄 VOD시장은 광고 기반 AVOD와 유료 구독료 기반 SVOD가 포함되어 있는데, 현재 일본 OTT 서비스 시장을 보면 AVOD는 로컬 사업자가 강세이고 SVOD는 글로벌 사업자가 선점하고 있다.

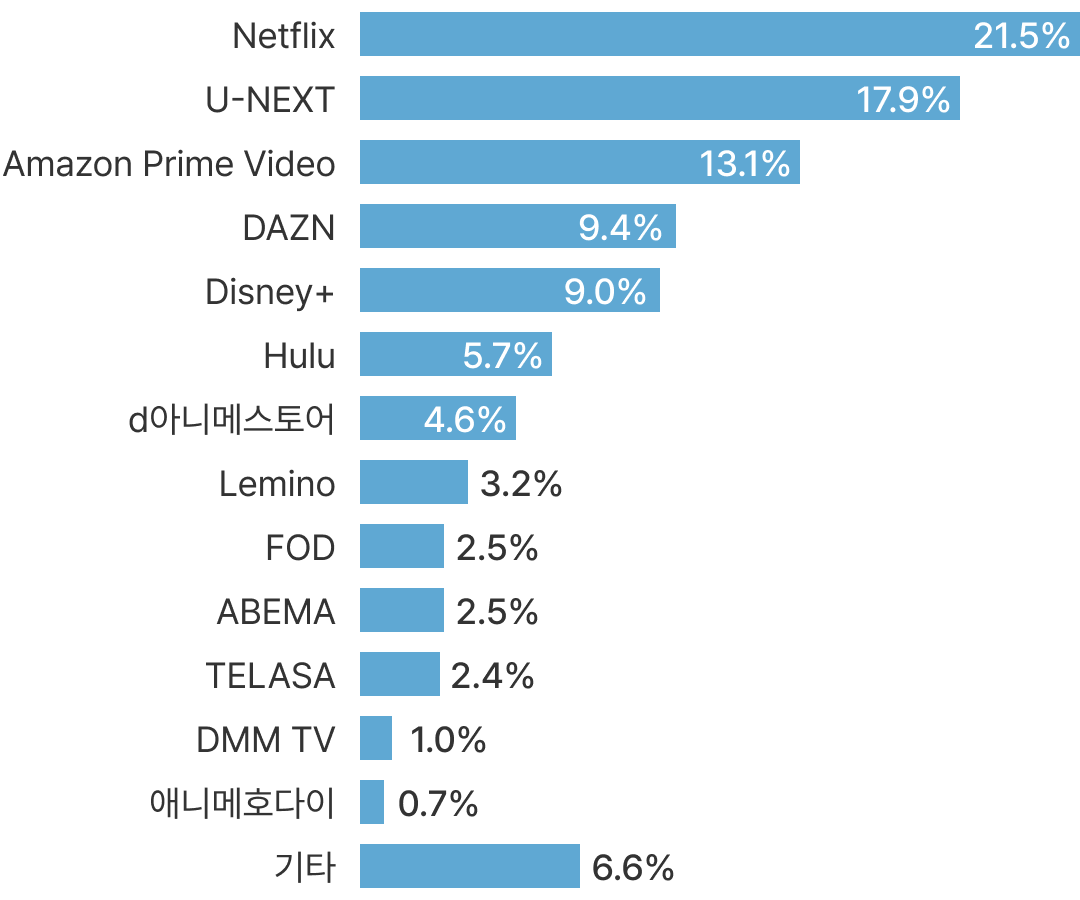

일본 디지털 마케팅 전문기업 GEM파트너스(GEM Partners)에 의하면 2024년 기준, 넷플릭스 점유율이 21.5%로 가장 높고, 다음으로 일본의 로컬 서비스 유넥스트(U-Next)의 점유율이 17.9%로 높은 것으로 나타났다.

[그림 3] 일본의 유료 구독료 서비스(SVOD) 시장 점유율 현황

(출처: GEM Standard(2024). 동영상 스트리밍(VOD) 시장 5년 전망(2025-2029) 보고서)

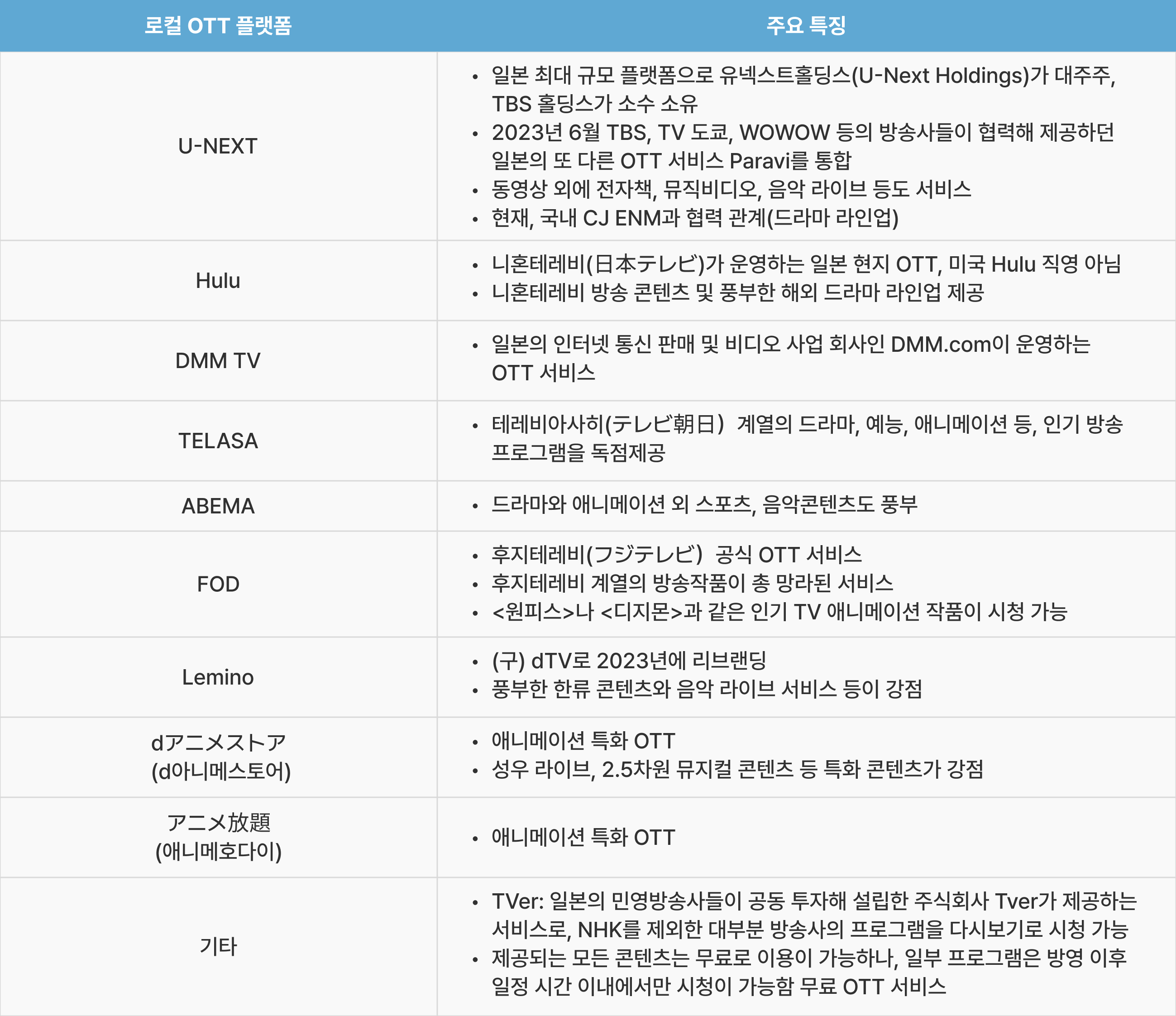

유넥스트는 일본 최대 규모 플랫폼으로 2023년에 TBS, TV 도쿄, WOWOW 등의 방송사들이 협력해 제공하던 일본의 또 다른 OTT 서비스 파라비(Paravi)를 통합한 바 있다. 국내 CJ ENM이 오리지널 콘텐츠의 일본 유통을 위한 핵심 창구로 선택한 플랫폼이기도 하다. 그 외에도 니혼테레비가 운영하는 훌루(Hulu), 후지테레비가 운영하는 FOD(Fuji TV On Demand) 등 다양한 플랫폼이 있다. 일본 OTT 서비스 플랫폼의 특성은 드라마 외에도 애니메이션과 같은 일본의 강점 콘텐츠에 주력하고 있다는 점이다.

한편, 일본의 민영 방송사들이 공동 투자해 설립한 주식회사 티바(Tver)가 제공하는 서비스로 동명의 티바 플랫폼이 있다. NHK를 제외한 대부분 방송사의 프로그램을 다시 보기로 시청 가능하며, 제공되는 모든 콘텐츠가 무료 이용 가능한 무료 OTT 서비스로 실질적으로 로컬 OTT 서비스 중 가장 이용률이 높다.

[표 3] 일본 로컬 OTT 플랫폼 현황

(출처: 한국콘텐츠진흥원(2023). [일본 23-09호] 일본 VOD 시장 동향, 재구성)

- 한국콘텐츠진흥원(2023). [일본 23-09호] 일본 VOD 시장 동향

- Media Partners Asia(2024). 온라인비디오 소비자 분석 보고서

- https://m.ddaily.co.kr/page/view/2024103115071728921

- https://www.cekindo.com/blog/video-on-demand

- https://business.yougov.com/content/47753-ott-video-streaming-services-platforms-thailand-popularity-vs-satisfaction-netflix-disney-plus-amazon-prime

- https://unbox.ph/news/netflix-dominates-streaming-philippines-q1-2024/

- https://money.udn.com/money/story/10871/8021866

- ¹⁾ 통계사이트 Worldometers에 의하면 2024년 1월 25일 기준 세계에서 가장 인구가 많은 국가 1위는 인도(14억 4천만 명), 2위 중국(14억 3천만 명), 3위 미국(3억 4,103만 명)이며, 인도네시아는 2억 7,882만 명으로 4위다.

- ²⁾ https://blog.naver.com/dongsunkko/223208065829

- ³⁾ Gary Tsai(2024.10.31.). <2024 국제 OTT 포럼> 기조연설 중 인용