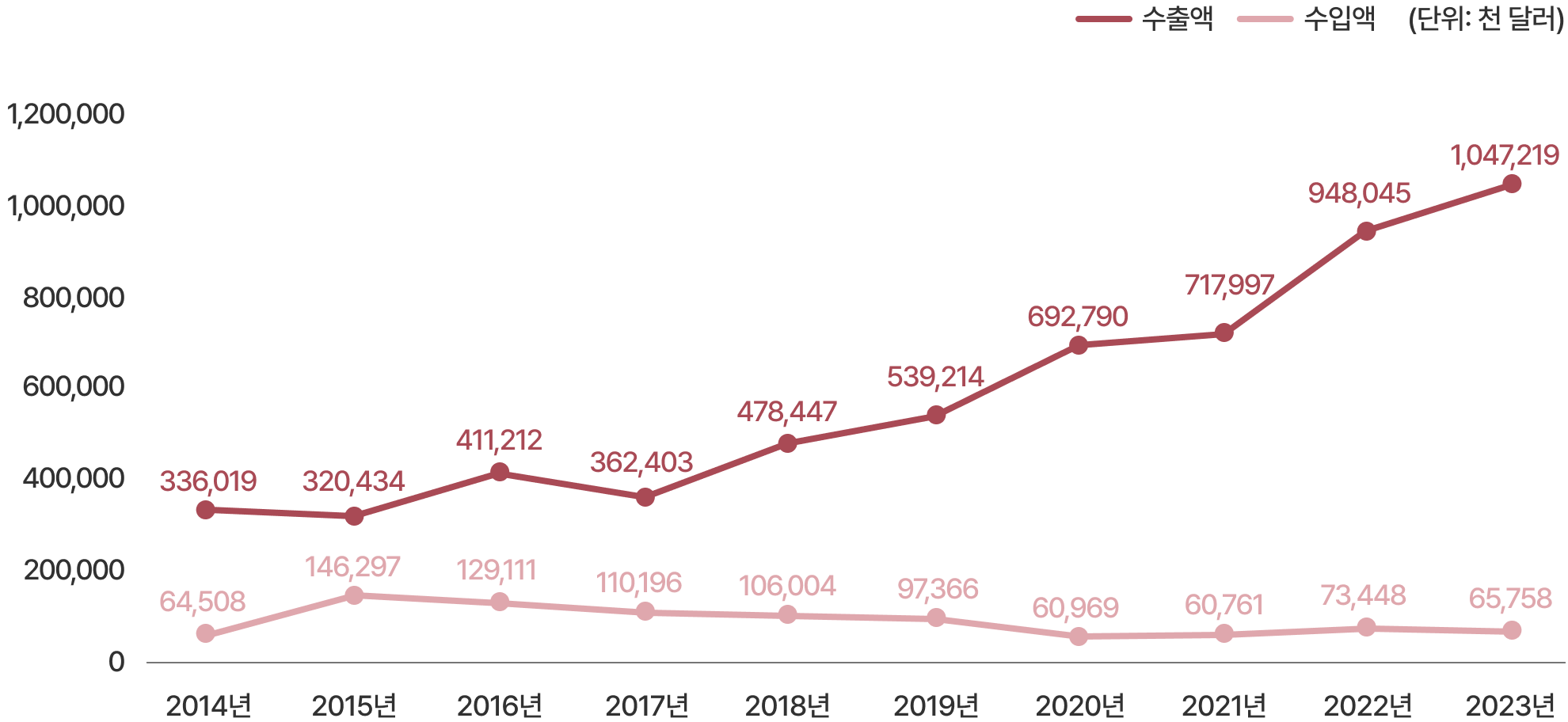

방송콘텐츠 수출액은 2014년 3억 3,602만 달러에서 2023년에 10억 4,722만 달러로 지난 10년간 연평균 12.04% 증가했다. 중국이 온라인 동영상 콘텐츠 사전심의를 도입하면서 국내 드라마 수출에 영향을 미쳤던 2015년과 한국의 사드 배치에 대한 보복으로 한한령을 내렸던 2017년에 중국에 대한 수출액 감소의 영향으로 전체 방송콘텐츠 수출액이 감소했다가 이후 점차 회복하며 지속적으로 수출액이 증가한 것으로 나타났다.

방송콘텐츠 수입액은 2014년 6,451만 달러에서 2023년 6,576만 달러로 지난 10년간 연평균 0.16% 증가했다. PP(방송채널사업사용자)의 프로그램 수입 증가1)로 2015년 1억 4,630만 달러로 수입액이 급증했으나, 이후 점진적으로 감소하고 있어 수출액과 수입액의 격차는 더욱 커지고 있다.

[그림 1] 연도별 방송콘텐츠 수출 및 수입액 추이

(출처: 한국콘텐츠진흥원. 2014~2023년 기준 <콘텐츠산업조사>, 재구성)

지역별 수출액을 보면, 2023년 북미 지역으로의 수출액이 1억 7,153만 달러로 가장 크게 나타났다. 지난 10년간 매년 8천만 달러 안팎을 유지하던 일본에 대한 수출 역시 2023년에 1억 2,233만 달러로 급증했다. 이와 같은 북미와 일본 시장에 대한 수출 성과는 K-콘텐츠의 인기 및 로컬 OTT 대상 수출 증가가 주요 요인이다.2)

반면에 중화권 대상 수출액 감소가 지속되어 2014년 1억 963만 달러였던 수출액이 2023년에는 2,622만 달러에 불과한 것으로 나타났다. K-콘텐츠의 주요 수요국인 동남아시아에 대한 수출 역시 2023년에 급격히 감소했다.

전반적으로 전통적인 수출국이었던 중화권과 동남아시아로의 수출은 감소했지만, 신생 시장인 북미와 유럽 시장으로의 진출이 점차 증가하는 것으로 나타났다.

[표 1] 지역별 수출액 추이

* 방송프로그램(완성품) 수출액이며, 방송영상독립제작사는 제외함

* 중화권의 경우 16년도까지 ‘중국(홍콩 포함)’으로 표기 되었지만 17년도 조사부터는 중화권(중국, 홍콩, 대만)으로 표기됨

(출처: 한국콘텐츠진흥원. 2014~2023년 기준 <콘텐츠산업조사>, 재구성)

[그림 2] 지역별 수출액 추이

* 중화권의 경우 16년도까지 ‘중국(홍콩 포함)’으로 표기 되었지만 17년도 조사부터는 중화권(중국, 홍콩, 대만)으로 표기됨

(출처: 한국콘텐츠진흥원. 2014~2023년 기준 <콘텐츠산업조사>, 재구성)

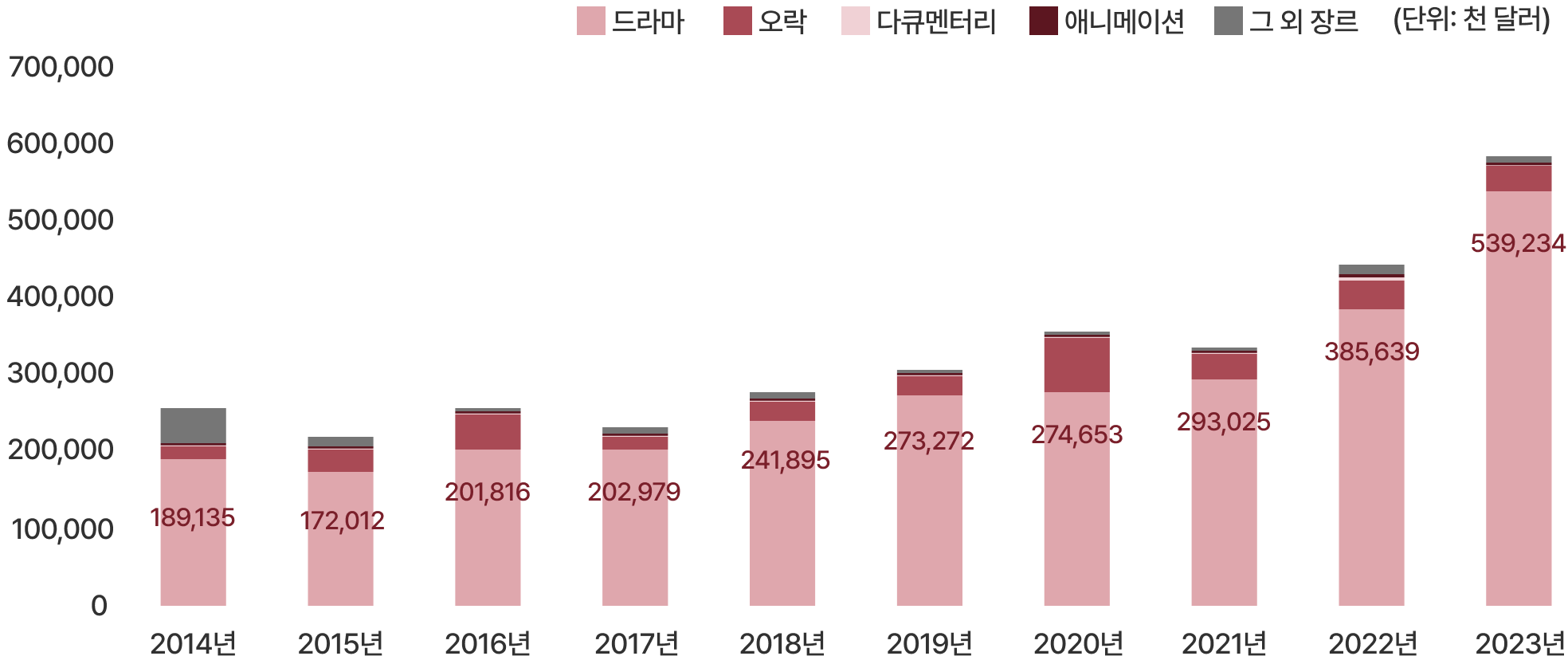

K-콘텐츠 수출을 이끄는 장르는 드라마인 것으로 나타났다. 2023년 기준 드라마 수출액은 5억 3,923만 달러로 전체 수출액(5억 8,508만 달러)의 92.2%를 차지하고 있다. 2014년 1억 8,914만 달러와 비교하면 약 5배 이상 증가한 수출을 유지하고 있는 것으로 나타났다.

한편, 오락 장르 수출의 경우 연도별 부침이 있지만 지난 3년간 평균 3천만 달러의 수출을 하고 있다.

[그림 3] 장르별 수출액 추이

* 해외 교포 방송 지원, 비디오 및 DVD 판매, 타임블록, 포맷, 기타, 방송영상독립제작사 수출액은 제외했으며, 2022년까지 집계되지 않은 CP 사업자가 2023년에 새롭게 포함

* 그 외 장르: 원자료에서 장르 구분이 불가한 유형이 포함

(출처: 한국콘텐츠진흥원. 2014~2023년 기준 <방송영상산업백서>, 재구성)

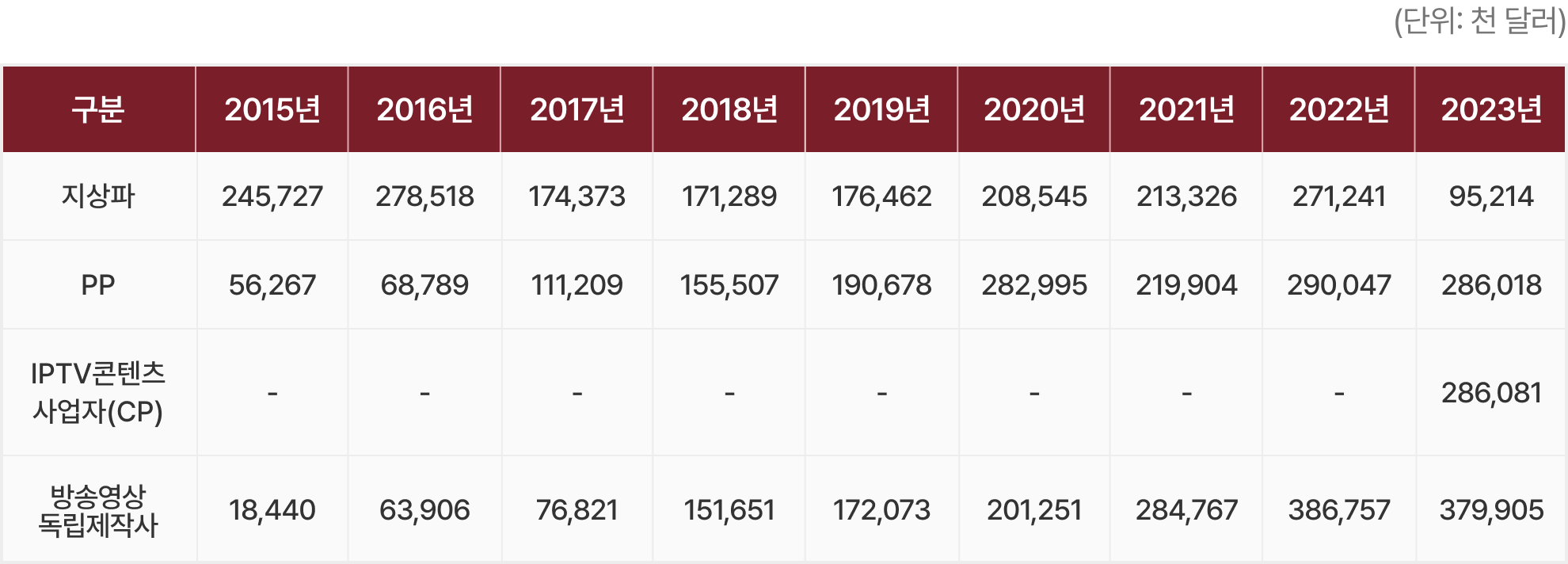

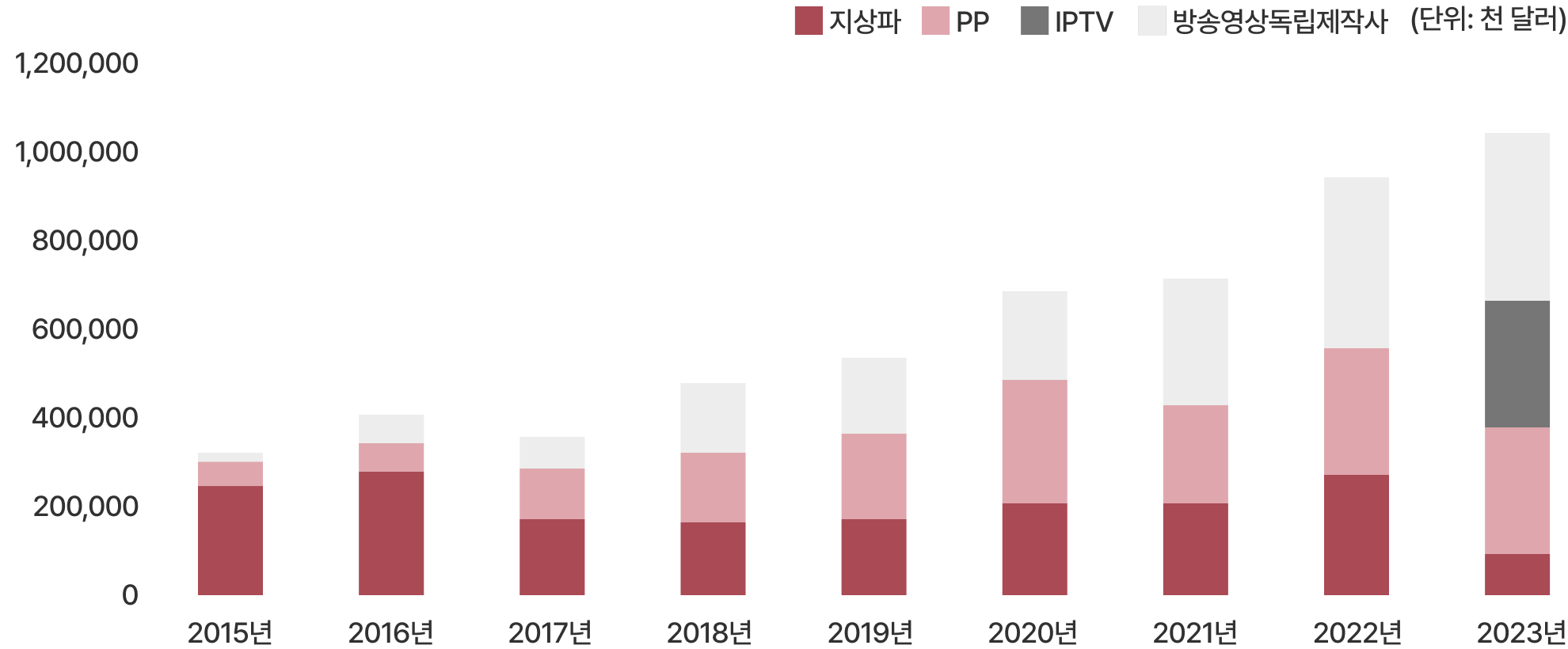

사업자별로 보면 지상파의 수출액은 현저하게 감소한 반면에 PP(방송채널사업사용자)와 제작사의 수출액은 꾸준히 증가하는 것으로 나타났다. PP(방송채널사업사용자)의 수출액은 2020년을 기점으로 2억 달러를 넘은 후 유지해 오고 있다. 제작사는 2020년 2억 달러에서 2022년 3억 달러로 상승세를 보이고 있다. 한편 2023년에 새롭게 사업자로 구분한 IPTV콘텐츠사업자의 수출액은 2억 8,608만 달러로 PP(방송채널사업사용자)와 유사했다.

[표 2] 사업자별 수출액 추이

* 2022년까지 지상파방송과 방송채널사업사용자로 구분하던 수출입 집계 방식이 2023년부터 지상파방송, PP(방송채널사업사용자), IPTV콘텐츠제공(CP)사업자로 변경됨에 따라 이를 반영함

(출처: 한국콘텐츠진흥원. 2014~2023년 기준 <방송영상산업백서>, 재구성)

[그림 4] 사업자별 수출액 추이

(출처: 한국콘텐츠진흥원. 2014~2023년 기준 <방송영상산업백서>, 재구성)

지난 10년간 수출 통계를 통해 글로벌 OTT를 통한 K-콘텐츠의 인지도가 높아지면서 아시아 권역을 넘어 북미와 유럽으로 수출 시장이 확대되고 있으며, 수출을 주도하는 사업자가 지상파에서 PP, CP 그리고 제작사로 이동하고 있는 모습을 확인할 수 있다. 이러한 변화들이 향후 방송콘텐츠의 글로벌 유통 시장 전략에 어떠한 영향을 줄지 OTT 이후의 차세대 플랫폼에 대한 고민과 함께 진지하게 주목해 볼 시기다.