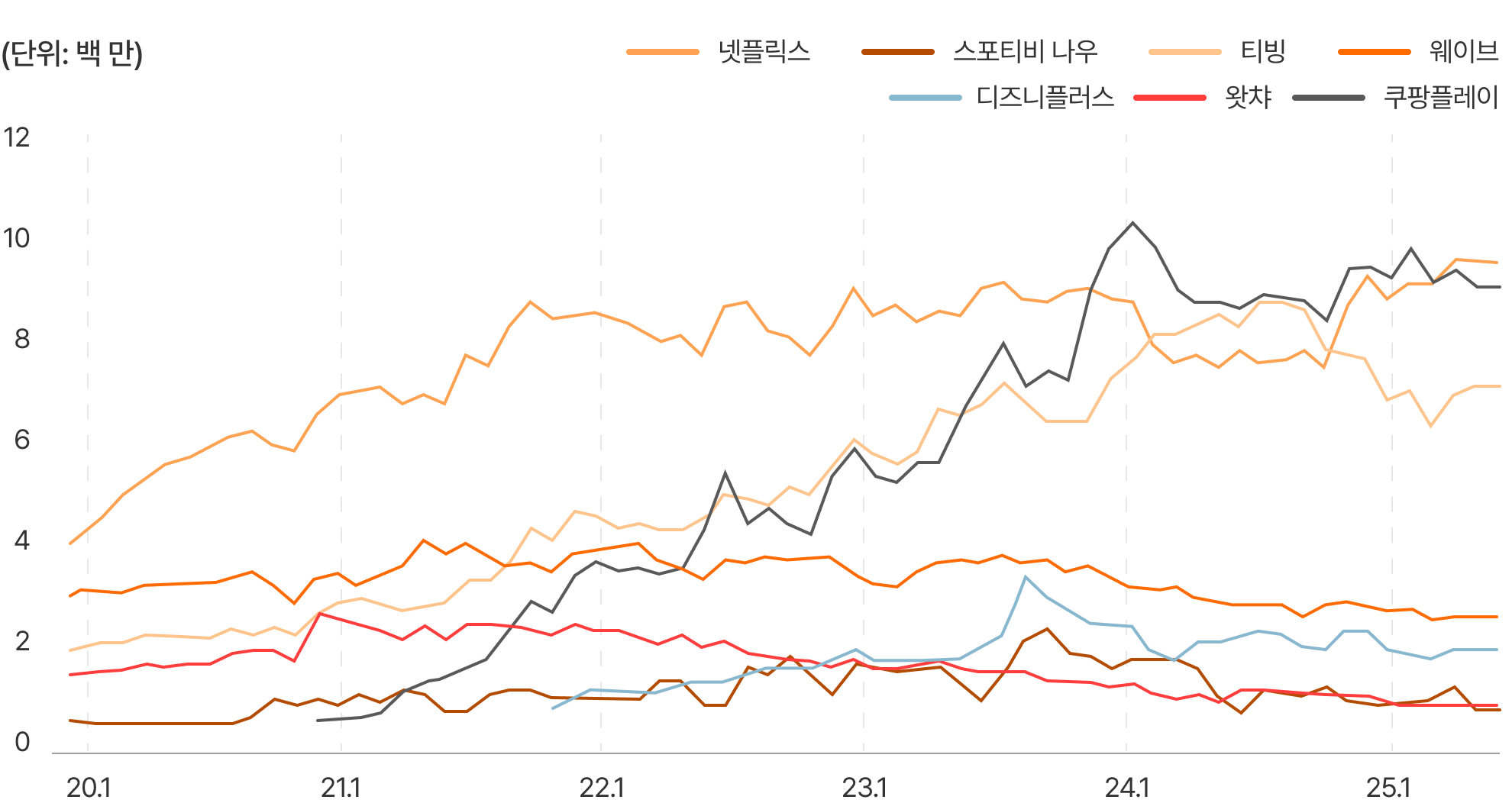

[그림 1] OTT별 국내 MAU 추이

(출처: 센서타워)

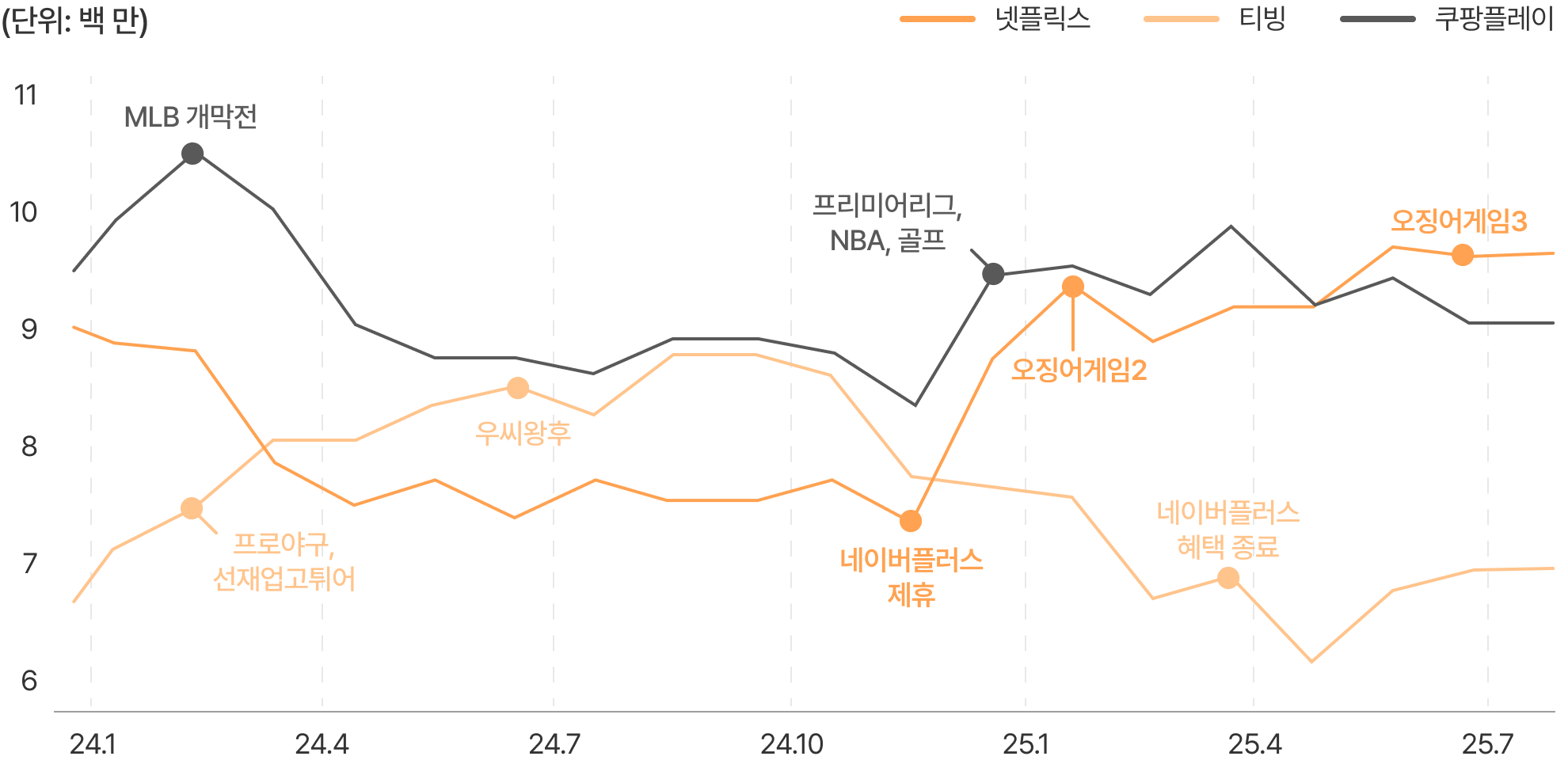

[그림 2] 25년 MAU가 역전된 국내 OTT

(출처: 센서타워)

MAU는 모바일 앱 사용자 데이터로 구독자의 추이를 가늠할 수 있지만 실질적인 매출과는 괴리가 존재한다. 넷플릭스의 국내 법인 넷플릭스서비시스코리아의 2024년 매출은 8,997억 원으로 4,355억 원의 티빙, 4,970억 원의 쿠팡플레이 기여 매출 추정치를 크게 상회한다. MAU는 추월당했으나 실제 구독 수는 가장 높았던 것으로 추정한다.

독보적인 시장 점유율을 확보할 수 있는 경쟁력은 규모의 경제에서 온다. OTT 서비스의 핵심 상품은 콘텐츠다. 플랫폼의 경쟁력은 양(Quantity)과 질(Quality)의 조화에서 비롯된다. 사용자들의 기본적인 수요를 충족할 수 있는 라이브러리가 보장돼야 하고, 독점 콘텐츠로 다른 플랫폼과의 차별화를 꾀한다. 전자는 해당 플랫폼을 이탈할 필요를 느끼지 않게 하는 기능을 하고, 후자는 해당 플랫폼의 구독을 유인하는 기능을 한다.

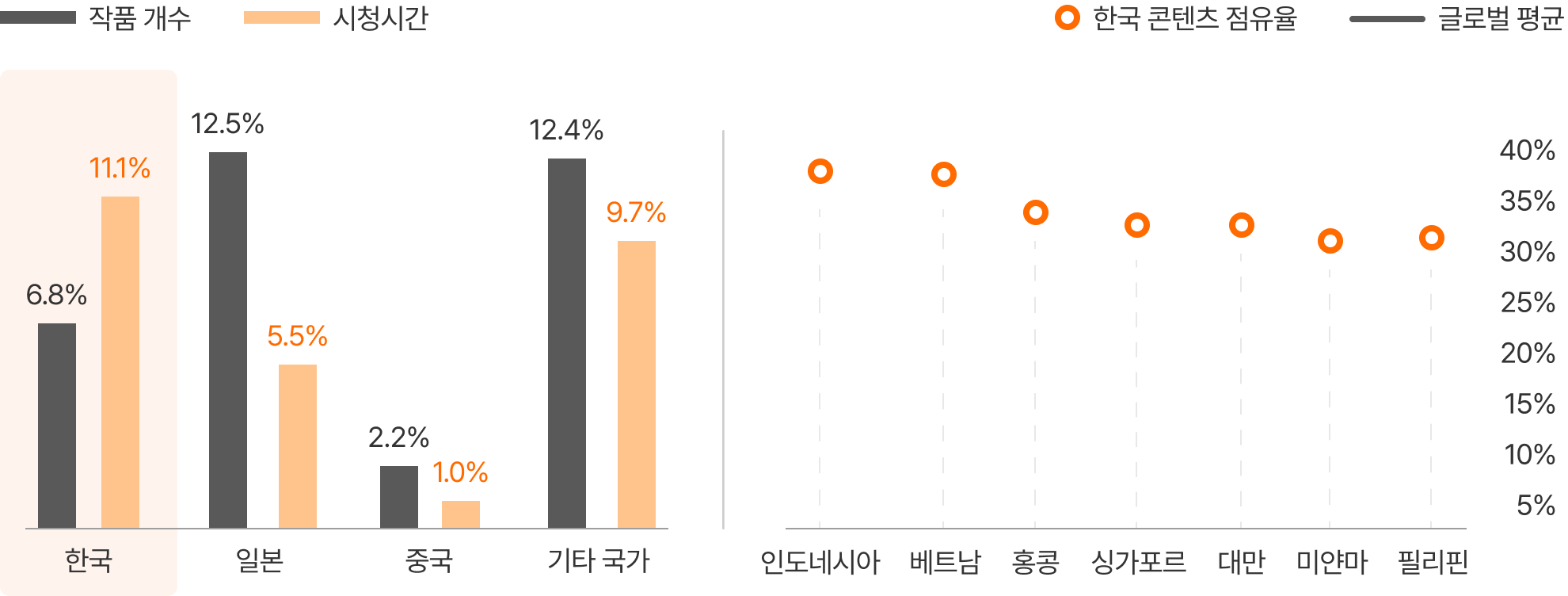

한국 콘텐츠는 넷플릭스의 경쟁력 강화에 기여하고 있다. 넷플릭스가 2024년 상반기 제공한 콘텐츠 6,801개 중 한국 콘텐츠는 926개로 5.7%, 시청 시간은 7,993시간으로 넷플릭스 전체 시청 시간 70,449시간 중 8.7%의 점유율을 차지했다. 특히 TV 시리즈 465개(6.8%) 작품이 시청 시간에서 11.1%의 점유율을 차지하며 영어를 제외한 콘텐츠 중에서 가장 높은 효율성을 기록했다. 한국 콘텐츠는 한국뿐 아니라 인도네시아(38%), 베트남(38%), 홍콩(34%), 싱가포르(33%), 대만(33%), 미얀마(32%), 필리핀(32%) 등에서 높은 점유율을 가지고 있다.

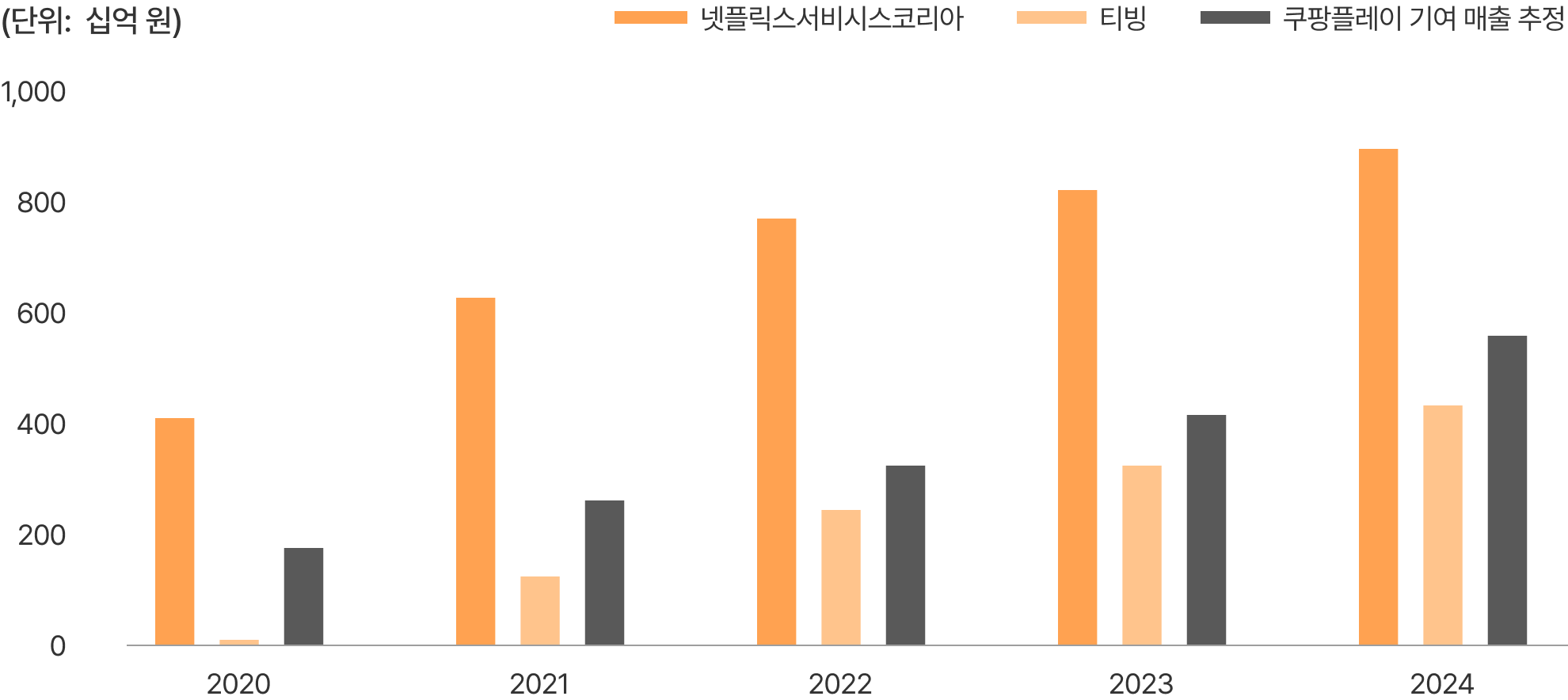

[그림 3] 도별 국내 OTT 매출(추정), 쿠팡플레이 기여 매출은 추정치. 연도별 구독자 x 요금제 적용 x 기여도(50%) 적용. 구독자는 언론 자료를 기반으로 2020년 600만, 2021년 900만, 2022년 1,100만, 2023년 1,400만으로 추정

(출처: DART, 언론 자료)

[그림 4] 넷플릭스 내 한국 콘텐츠 점유율(1H24) (좌), [그림 5] 주요국 한국 콘텐츠 점유율(1H24) (우)

(출처: 넷플릭스, What We Watched the First Half of 2024)

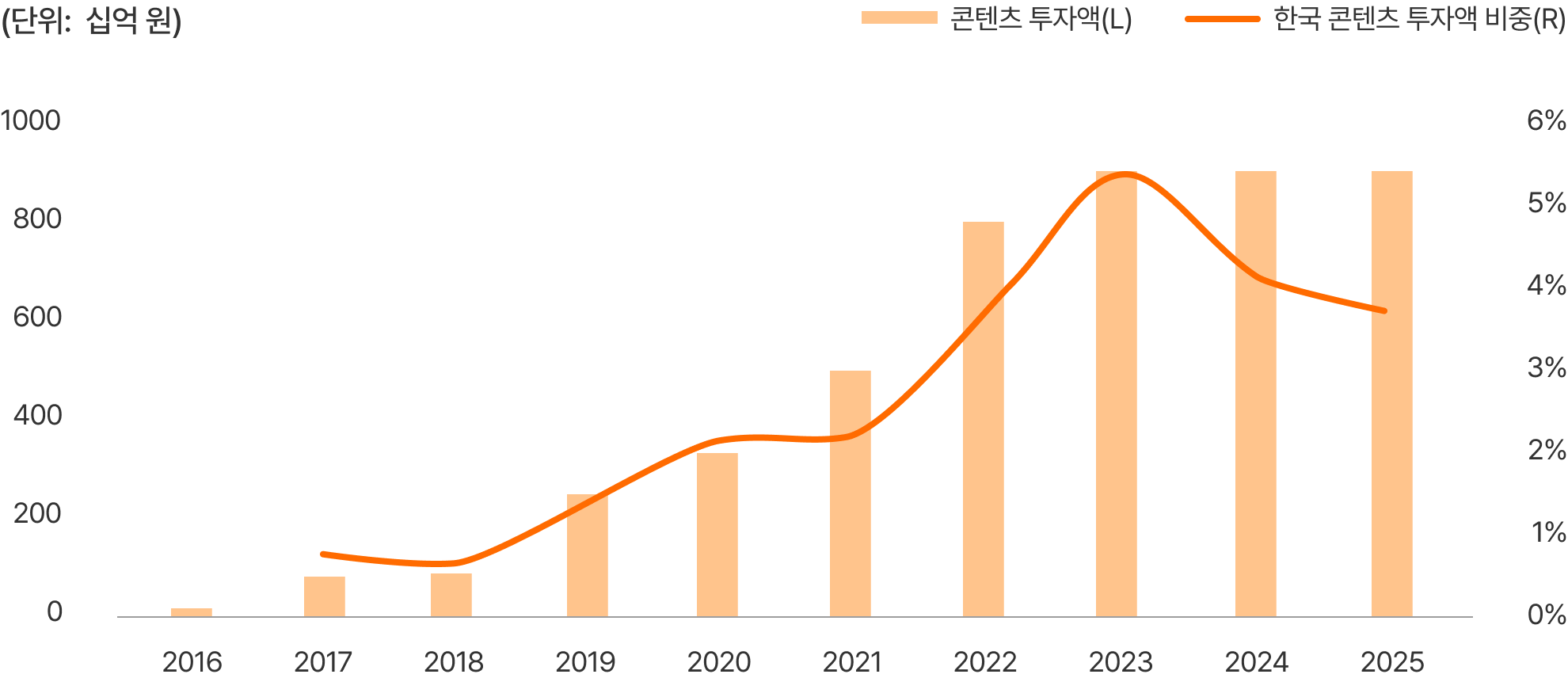

넷플릭스의 2024년 연간 콘텐츠 투자액은 162억 달러, 한화 22조 원에 달한다. 2025년 예상 콘텐츠 투자액은 180억 달러, 한화 25조 원 규모다. 2024년 글로벌 사용자가 모두 시청 가능한 신규 콘텐츠는 321개에 이른다. 한국 콘텐츠 투자액은 2016년 150억 원에서 2020년 3,300억 원, 2022년 8,000억 원으로 증가했다. 전체 예산 대비 비중도 2020년 이전 1%대에서 2024년 4%로 증가했지만, 전체 콘텐츠 대비 시청 시간 점유율과 비교하면 상대적으로 낮은 비중이다. 국내 콘텐츠 제작 역량과 그 수익화 간 괴리가 여기에서 발생한다.

[그림 6] 넷플릭스의 한국 콘텐츠 투자액

(출처: 넷플릭스, 고성욱(2023. 4. 25). 넷플릭스, 지난해 8000억 투자했는데 4년 3조 3000억 투자 유치?. <미디어스>.)

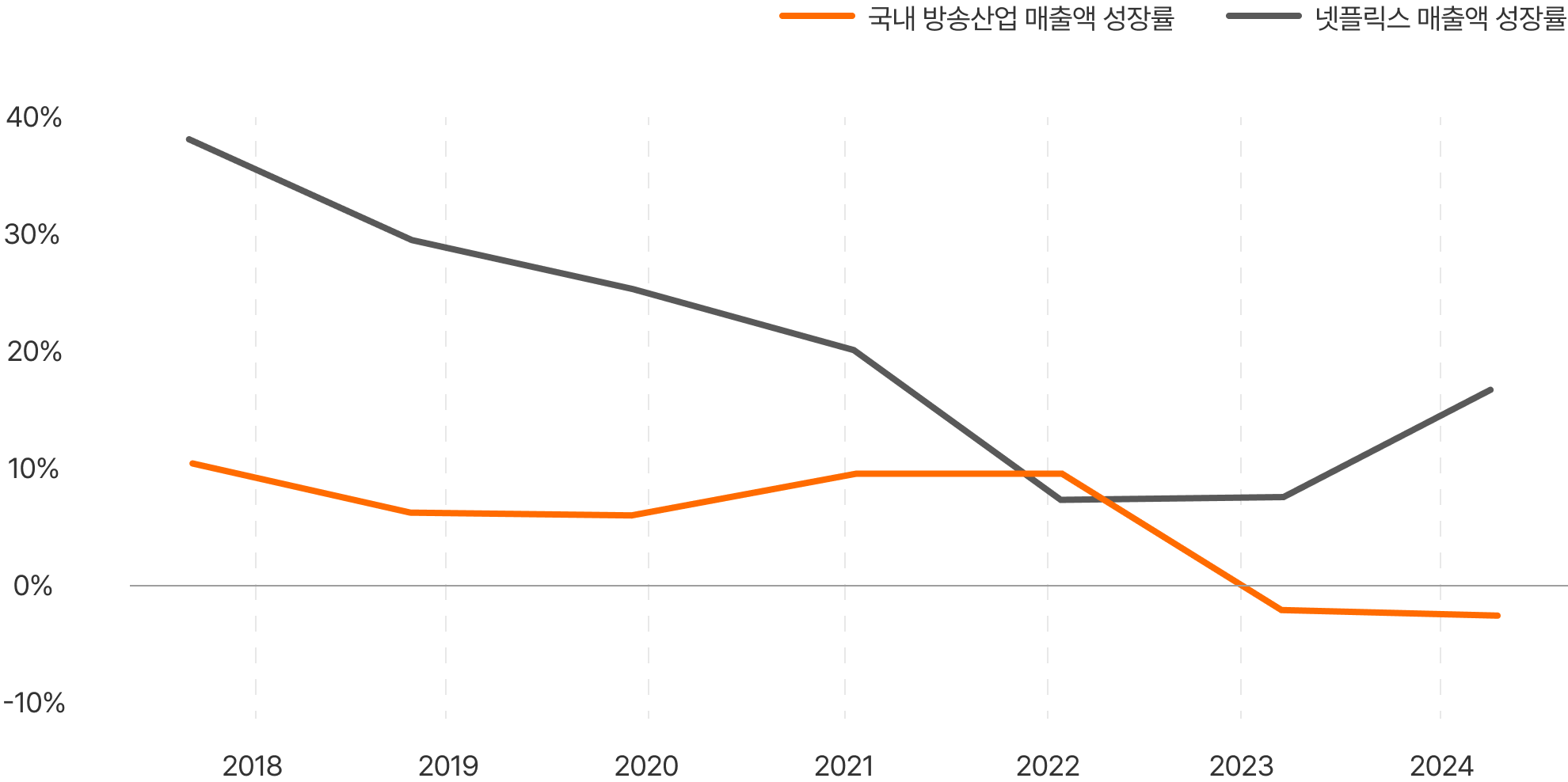

[그림 7] 국내 방송산업과 넷플릭스 매출액 성장률

(출처: 한국콘텐츠진흥원, 넷플릭스)

2024년 티빙 판권 취득원가는 2,481억 원으로 넷플릭스의 1%에 해당한다. 콘텐츠 투자액의 격차는 표적 시장의 규모 차이에 따른 당연한 결과다. 넷플릭스는 190여 개국에서 서비스를 제공하고 있다. 2020년 4분기 2억 366만 명에서 2024년 4분기 유료 가입자 수 3억 163만 명으로 4년 만에 약 50% 증가하며 글로벌 영향력을 확장하고 있다. 쿠팡 플레이와 티빙은 국내 시장만을 대상으로 한다. 한국 외 지역에서는 접속이 불가능하다. 플랫폼의 경쟁력을 결정하는 콘텐츠 확보에서 불리할 수밖에 없다.

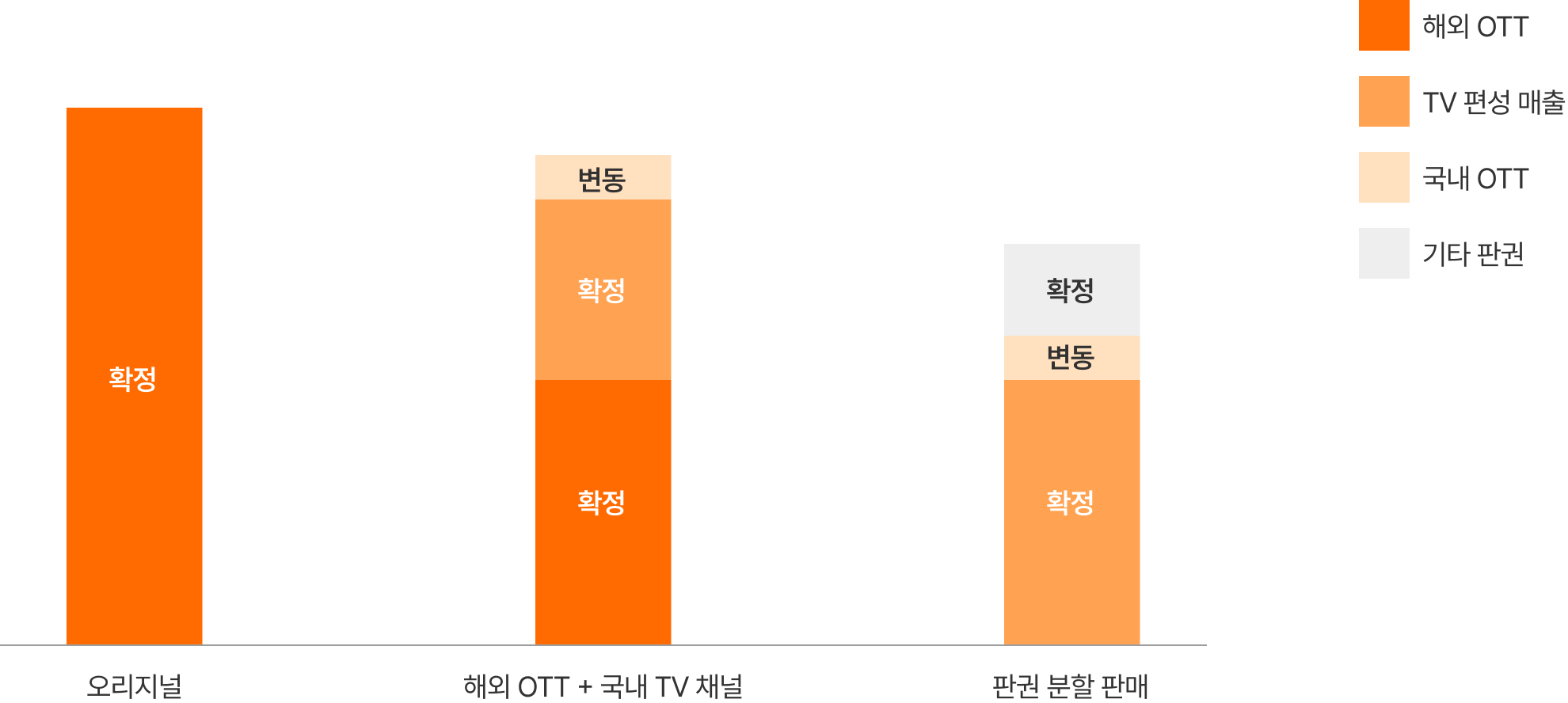

콘텐츠 판권 판매 방식에 따라 매출 발생이 상이하다. IP를 완전히 이전하는 오리지널 콘텐츠의 경우 IP를 이전받는 콘텐츠 기업에서 확정된 수익을 보장한다. IP를 부분 이전하는 동시 방영 콘텐츠의 경우 넷플릭스와 판권을 구매한 TV 채널에서 제작비 일부를 확정 수익으로 보장하는데, 작품에 따라 이 단계에서 제작비를 모두 보전받는 경우와 그렇지 못한 경우가 발생한다. 해당 유형은 통상적으로 국내외 판권을 넷플릭스 및 디즈니플러스 등 해외 OTT에 판매하는 동시에 국내 TV 채널에 편성한다. 국내 OTT 판권을 특정 서비스에 독점 판매하느냐 하지 않느냐에 따라 수익 규모는 달라진다. 마지막으로 해외 OTT에 글로벌 판권을 독점 판매하지 않고, 다수의 서비스에 판매하는 경우가 이익의 상방과 하방이 가장 크다. 콘텐츠의 흥행에 따른 추가 수혜를 기대할 수 있으나 흥행하지 못할 경우의 손실분을 보전하기 어렵기 때문이다. TV 광고 업황 부진으로 인한 TV 채널의 구매력 감소와 제작비 증가로 인해 확정 수익을 보장받을 수 있는 판매 유형에 대한 선호도가 증가하는 추세이고, 구매력이 큰 해외 OTT 특히 넷플릭스 판매에 대한 제작사의 선호도가 증가하고 있다. 이는 다시 우수한 콘텐츠의 해외 OTT 집중 → 소비자의 선호도 증가 → 해외 OTT의 협상력 증가로 이어진다.

[그림 8] 제작비 증가에 따라 확정적으로 제작비를 보전할 수 있는 오리지널 판매에 대한 선호도 강화

(출처: 저자 제공)

[표 1] 쿠팡, 네이버 멤버십 비교

(출처: 각 사)

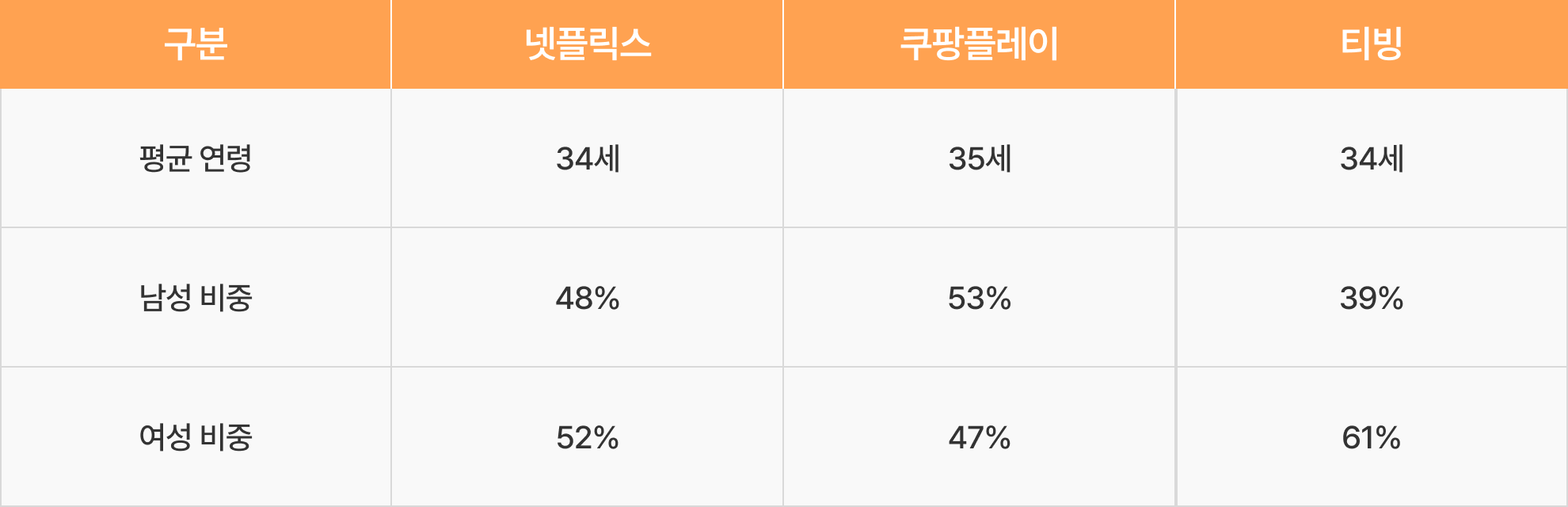

[표 2] 넷플릭스, 쿠팡플레이, 티빙 이용자 분석

(출처: 센서타워)

1) 쿠팡플레이: 스포츠로 남성 사용자 확보, 콘서트로 여성 소비자 공략

쿠팡플레이는 쿠팡의 와우 멤버십 이용자에게 기본적으로 제공되는 서비스다. 와우 멤버십은 새벽 배송, 무료 반품을 내걸어 2018년 10월 첫 출시된 이래 무료 체험 등 공격적인 마케팅을 통해 출시 2개월 만에 가입자 100만 명, 2019년 6월 250만 명을 돌파하며 빠르게 성장했다. 2020년에는 아마존의 프라임 멤버십을 벤치마킹해 OTT 서비스를 출시했는데 그것이 바로 쿠팡플레이다. 이에 힘입어 연말 가입자 수 600만 명을 달성했다.

쿠팡은 새벽 배송, 무료 반품, 쿠팡이츠 등 일상 편의 서비스를 내세워 와우 멤버십의 ‘가성비’로 사용자를 유인하고 쿠팡플레이로 락인을 강화하는 전략을 구사한다. 쿠팡플레이는 국내 OTT 서비스 중 남성 사용자 비율이 가장 높다. 이는 해당 OTT가 국내 서비스 중 스포츠 콘텐츠에 가장 공을 많이 들이는 이유와 밀접한 연관이 있다. 쿠팡플레이는 2021년 3월 토트넘 경기 생중계로 스포츠 사업을 개시했다. 2022년에는 K리그 뉴미디어 독점 중계권 확보에 이어 해외 유명 축구 구단을 국내로 초청해 경기를 주관하는 쿠팡플레이 시리즈를 시작하며 스포츠 콘텐츠의 핵심 사업자로 자리 잡았다. 이처럼 쿠팡플레이는 드라마를 킬러 콘텐츠로 내세우는 넷플릭스와 티빙과 차별화된 콘텐츠 전략으로 스포츠 팬덤을 타깃하는데 성공했다. 이후에도 스페인 라리가 독점 중계, F1 그랑프리 생중계(2023), 분데스리가 독점 중계(2024), EPL, NBA 중계권을 잇달아 확보(2025)하며 콘텐츠 라인업을 구축했다.

2025년 하반기 와우 멤버십은 중요한 변화를 앞두고 있다. 스포츠 콘텐츠를 이용할 수 있는 스포츠 패스를 신설해 와우 멤버십과 별도로 유료화한다. 스포츠 외 콘텐츠는 와우 멤버십으로 이용할 수 있고, 와우 멤버십 비구독자도 광고를 시청하면 일부 콘텐츠를 무료로 시청할 수 있다. 별도 유료화와 함께 스포츠 콘텐츠가 보강되지만, 월 9,900원 추가 지출에 대한 소비자의 반발이 있을 수 있다. 그럼에도 이러한 전략을 택한 것은 스포츠 콘텐츠에 대한 소비자들의 높은 지불의사액에 대한 분석이 선행됐으며 이탈률이 높지 않을 것이란 판단을 마쳤기 때문이다. 와우 멤버십은 3년마다 가격을 인상하는데 인상폭이 각각 72%, 58%로 높았다. 그러나 구독자가 꾸준히 증가하며 낮은 이탈률을 보였다. 쿠팡은 지불의사액이 높은 또 하나의 팬덤 콘텐츠를 강화하고 있는데 콘서트가 그것이다. 2021년 콜드플레이의 콘서트를 주관한 쿠팡플레이는 2025년 사업을 본격화하고 있다. 올해 3월 지드래곤의 서울 콘서트, 칸예 웨스트의 5월 콘서트 티켓 판매를 대행하며 와우 멤버십 전용 선예매 서비스를 제공했다.

쿠팡플레이는 이커머스, 드라마 및 예능 콘텐츠 광고 사업 등을 전개하며 콘텐츠 라이트 유저의 수익화 및 프리미엄 멤버십 잠재 고객의 저변 확대를 동시에 진행한다. 동시에 지불 의사액이 특히 높은 스포츠와 공연 콘텐츠로 가격 차별을 구사하는 성장 전략을 펼친다. 이에 하반기 역시 기존 소비자의 P(지불의사액) 증가¹⁾, 신규 소비자 유입으로 시장 점유율을 확대할 것으로 판단한다.

2) 티빙: 이커머스 제휴 상실을 극복할 수 있는 것은 콘텐츠 차별화 뿐

티빙의 가장 큰 경쟁력은 국내 케이블 채널의 콘텐츠를 보유하고 있다는 것이었다. 각 사업자와의 협업으로 tvN, JTBC, 채널A, TV조선 등의 콘텐츠를 모두 서비스하고 있었다. 국내에서도 코드커팅이 진행되며 가입자가 지속적으로 성장했다. 2021년 3월에는 네이버플러스 멤버십과 제휴했다. 네이버플러스는 네이버의 이커머스 적립과 함께 웹툰, 시리즈(영화), 클라우드 등의 서비스를 제공하는데 영상은 티빙 멤버십 이용권을 제공하고 있었다. 네이버가 쇼핑 혜택을 강화하며 누적 가입자 수를 늘림에 따라 티빙은 그 가입자의 일부를 공유했다.

2024년 티빙은 프로야구의 뉴미디어 유무선 독점 중계권을 확보하며 변곡점을 맞았다. 야구 시즌이 시작된 3월부터 트래픽이 급등해 8월 월평균 MAU 874만을 기록했으며 실제 가입자도 500만 명에 근접했을 것으로 보인다. 그러나 야구 시즌 종료와 함께 트래픽이 감소하며 네이버플러스 멤버십 제휴 종료로 트래픽이 직격탄을 맞았다. 올해 3월 야구가 개막하며 트래픽을 일부 회복했으나 2024년 1월 수준을 회복하지 못하는 모습을 보이고 있다. 이는 네이버플러스 멤버십 종료와 더불어 독점 콘텐츠 축소 영향이 있는 것으로 판단한다. 2024년에는 <내 남편과 결혼해줘>, <선재 업고 튀어>, <정년이> 등 티빙에서 국내 배급을 독점하는 콘텐츠의 화제성이 좋았다. 그러나 올해 들어 <원경> 외 독점 콘텐츠가 부진했다.

티빙 역시 하반기 중요한 변화를 앞두고 있다. 웨이브(Wavve)와의 통합플랫폼이 그것이다. 통합 서비스 출범 가능성을 타진하기에는 이르다. 다만 합병 시 국내 OTT 시장 및 동사에 미칠 영향을 가늠해 보는 것은 중요하다. 앞서 티빙의 가장 큰 경쟁력이 케이블 채널의 모든 콘텐츠 보유였다면 웨이브의 가장 큰 경쟁력은 지상파 채널의 모든 콘텐츠를 보유한 것이다. 이 두 플랫폼이 합쳐진다면 국내 모든 콘텐츠의 판권과 실시간 방송 기능을 탑재한 TV를 대체할 수 있는 OTT가 탄생한다는 것이 해당 통합 건의 핵심 의의다. 하지만 일부 사업자의 이탈이 해당 경쟁력을 약화하는 요인으로 작용하고 있다. 2024년 12월 SBS는 웨이브와의 계약을 연장하지 않고, 넷플릭스에 예능 콘텐츠와 드라마의 글로벌 판권을 제공하는 파트너십을 체결했다. 콘텐트리중앙 역시 넷플릭스와 독점 방영권을 논의하기 시작하며 협력 관계가 약화됐다. 넷플릭스의 독보적인 콘텐츠 투자 예산이 양질의 콘텐츠 공급자를 유인하며 플랫폼 경쟁력을 지속 강화하는 모양새다. 공정위의 합병 승인 이후 티빙과 웨이브 콘텐츠를 함께 이용할 수 있는 더블 이용권이 출시됐다. 티빙과 웨이브의 통합 플랫폼이 시너지를 내기 위해서는 웨이브만을 구독하고 있던 가입자가 티빙에 유입돼야 한다.

- 1) 지불의사액(WTP, Willing To Pay) 증가는 소비자가 해당 서비스에 대해 인식하는 가치가 증가한다는 의미로 사용했다.