- SPECIAL ISSUE 3

- 방송 트렌드 & 인사이트 Broadcasting Trend & Insight October 2019 Vol.20

SPECIAL

ISSUE 3

SPECIAL ISSUE 3

방송광고, 지상파TV에 부는 변화의 바람

글. 봉연근(한국방송광고진흥공사 광고영업1팀장)

지상파 방송사들이 위기를 마주하고 있다. TV 시청률이 감소하며 지난해 디지털 광고비가 방송 광고비를 추월한 가운데, 지상파 방송은 중간광고 규제에서도 자유롭지 못한 상태다. 위기를 극복하려면 변화가 필요할 터다. 지상파 방송사들은 시대의 흐름에 걸맞은 혁신을 일구어낼 수 있을까.

2019년 지상파 방송사들의 생존 전략 모색이 그 어느 때보다 치열하다. 같은 TV 수상기를 이용하고 있지만, 지상파 방송의 경우 중간광고 규제에서도 자유롭지 못해 기울어진 운동장에서 경기가 펼쳐지고 있다. 중간광고 도입은 올해도 해를 넘길 모양새다. 프로그램을 나누고 그 사이에 광고를 삽입하는 PCM을 도입해 운용하고 있지만 클라이맥스 부분 어디서나 기습적으로 배치되는 중간광고와 달리 1부~3부 사이에 삽입되어 운용된다. 지상파TV가 맞닥뜨린 더 큰 문제는 미디어 이용자의 시청 패턴이 다변화되어 기존의 실시간 방송에 대한 충성도가 낮아지고 있다는 점이다. 이는 바로 시청률의 하락으로 이어지고 있다. 광고주들의 디지털 미디어에 대한 선호도가 식을 줄 모른다. 2018년 디지털 광고비가 방송 광고비를 추월한 이래 디지털 광고비의 성장세는 여전히 가파르게 나타나고 있다.

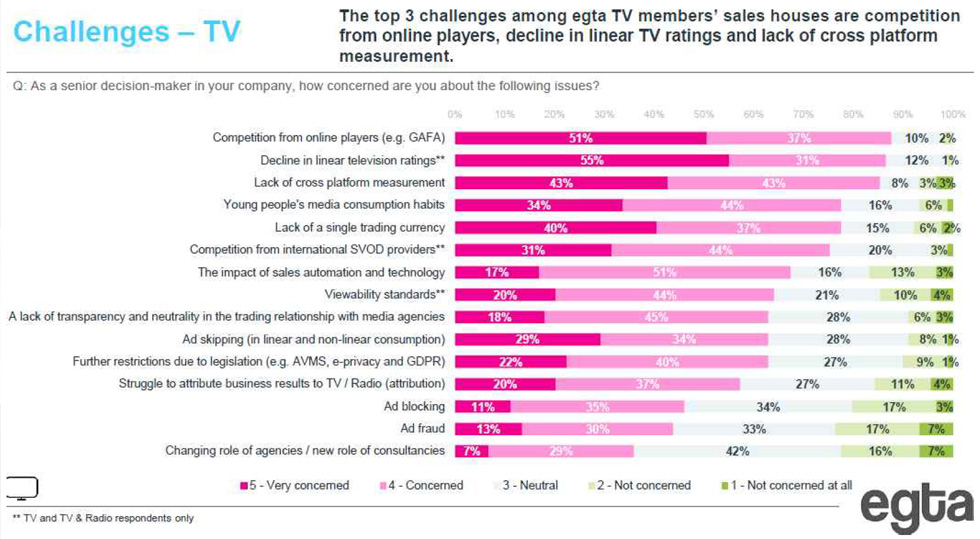

유럽의 방송광고 미디어랩협회인 EGTA에 따르면, 2019년 유럽 TV 세일즈 하우스가 직면한 올해의 가장 큰 도전은 온라인 플레이어들과의 경쟁, TV시청률의 감소, 그리고 크로스플랫폼 측정 부족 순으로 꼽혔다. 한국의 시장 시황과 크게 다르지 않았다. 그렇다면 TV 방송사들은 위기를 극복할 새로운 기회를 어디에서 찾고 있을까? EGTA 회원사 CEO 10명 중 9명이 향후 3년간 가장 중요한 기회는 ‘타깃팅(targetability)과 개인화(personalisation)’에 있다고 입을 모았다.

-

TV 미디어렙이 직면한 문제

출처 : 2019 EGTA CEO SURVEY

지상파TV를 넘어 디지털 통합 미디어솔루션으로

해외 세일즈 하우스에서는 기존 TV광고나, 프로그램 판매 수익보다 온라인 자산을 통한 광고를 향후 3년 내 가장 큰 성장을 나타낼 수익원으로 예측하고 있다. 국내 지상파TV 방송사들이 느끼는 문제도 해외 사정과 온도차가 크지 않다. 방송-디지털을 통합하는 마케팅 솔루션을 제공하여 급변하는 기술 및 시청 환경 변화에 대응해 진화하고 있다.

다변화된 시청 패턴에 발맞추고, 디지털을 아우르는 마케팅 전략을 펼치는 광고주들의 눈과 귀를 사로잡기 위해 지상파TV도 다채로운 판매 방안을 제시하고 있다. 기존의 TV광고 시장에서 IMC는 협의의 의미로 간접/가상광고의 통합 판매로 국한되었으나 현재는 디지털을 아우르는 확장된 의미의 통합 마케팅으로 제공되고 있다. 시청자의 다중매체 이용, 미디어 멀티태스킹이 일반화되면서, 시청자의 변화된 시청 패턴을 반영한 통합 판매안은 필연적 산물이라고 할 수 있다.

통합 판매는 기본적으로 시청자(타깃)를 기반으로 디바이스를 아우르는 프로그램 콘텐츠 중심의 판매 패키지로 구성된다. 지상파TV 가운데 가장 선제적으로 대응하고 있는 SBS는 캠페인별로 방송광고뿐만 아니라 다양한 통합 디지털 솔루션을 제공한다. 채널 및 콘텐츠 타깃 광고가 가능한 ‘SBS 유튜브/SBS SMR’ 상품이 있으며, 디지털 예능 콘텐츠 스튜디오인 ‘모비딕’과 스브스뉴스, 비디오머그로 대표되는 ‘디지털 뉴스랩‘, 유튜브 24시간 뉴스 라이브 채널인 ‘모바일24’가 있다. PPL과 브랜디드 콘텐츠 활용이 가능한 ‘MCN’ 상품과, SBS-티몬 커머스가 진행되는 ‘SBS 퍼포먼스 비디오’를 판매하고 있다.

최근에는 유튜브 파트너 세일즈를 통해 통합마케팅을 위한 새로운 시도를 하고 있다. 유튜브 파트너 세일즈를 추가하여 콘텐츠 소유자(Contents Owner)이면서 판매 권한을 가지게 되었다는 점에서 특별하다. 이를 통해 TV 프로그램에 일반 동영상광고를 집행중인 광고주가 간접/가상광고/협찬, SMR 클립업로드, 브랜디드 콘텐츠 제작, 그 콘텐츠 앞의 광고에 이르기까지 모든 콘텐츠를 활용한 마케팅 커뮤니케이션을 구현하는 ‘Contents all included’를 지향하고 있다. 현재 지상파TV 3사 가운데 SBS가 가장 발빠른 모습을 보이고 있으나, KBS와 MBC도 연내 유튜브 파트너 세일즈에 합류하여 3사 모두 본격적인 통합 마케팅 서비스가 가능해질 전망이다.

-

SBS 통합 디지털 솔루션

출처 : Cream 2019, October, Vol.94, p.86~87

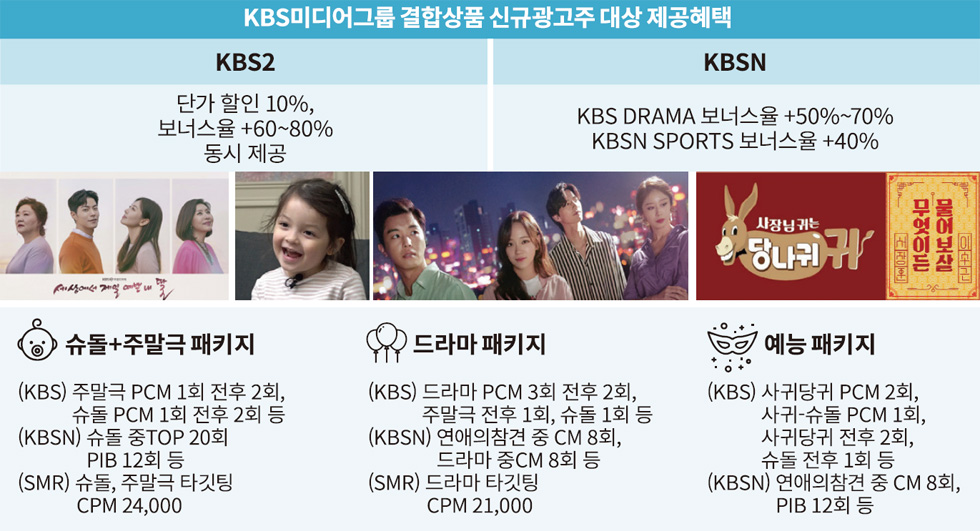

공영방송 채널인 KBS와 MBC도 건강한 콘텐츠 가치를 지켜가면서, 광고주의 마케팅 성과를 담보하는 시청자 기반 인사이트를 제시하고자 활발히 변신을 시도하고 있다. KBS는 2019년 9월부터 지상파 채널인 KBS2TV와 케이블TV 자회사인 KBSN의 핵심 콘텐츠를 묶어 ‘KBS 미디어그룹 결합상품’을 출시했다. MBC도 지상파인 MBCTV와 케이블TV 채널인 MBC플러스를 결합한 상품을 판매 중이다.

KBS 사례로 세부 내용을 보면, KBS2TV와 함께 케이블TV 채널인 KBS Drama, KBS Joy, KBS Sports 등 프로그램을 패키지로 구매하면 더 큰 혜택을 제공하는 방식으로 설계되었다. 월 1.5억 원이라는 낮은 진입장벽과 KBS/KBSN 중 한 개 채널이라도 6개월간 광고 집행이 없었으면 신규 광고주로 인정하여 특별한 혜택을 제공한다. 신규 광고주가 아니더라도 핵심 콘텐츠의 핵심 광고 위치를 묶은 통합 패키지를 구매할 수 있다. 통합 상품 하나면 채널의 메인 콘텐츠를 즐겨보는 시청자 1,400만 명을 대상으로 광고효율이 높은 PCM/중CM 위치에 광고를 최다 노출시킬 수 있다. 이러한 판매가 활성화되면 주요 콘텐츠를 중심으로 미디어 플랫폼을 전방위로 활용하여 방송사 광고주 모두에게 시너지가 확장될 전망이다.

이 밖에도 디지털 부문으로 확장된 SMR KBS 콘텐츠 상품과 브랜디드 콘텐츠 상품 등을 통해 KBS 콘텐츠를 중심으로 하는 디지털 콜라보 상품이 제시되고 있다. TV 콘텐츠를 중심으로 타깃의 관심사 위주로 광고가 집행되는 디지털 광고의 특징이 보완되면서, 디지털의 취약점이라 할 수 있는 브랜드 안전성(Brand Safety)까지 담보할 수 있는 만족도 높은 상품으로 자리 잡아 갈 것으로 기대된다.

물론 이러한 패키지는 광고주의 편의를 위한 상품으로 제시될 뿐 실질적인 판매, 수익 구조나 배분에 있어서는 기존의 칸막이식 규제를 따르고 있다. 통합 구매라는 광고주들의 니즈와 변화된 시청 패턴의 반영, 그리고 방송사의 매출 증대라는 3박자가 맞아들며 콘텐츠를 중심으로 한 수직 통합 상품이 제시되고 있을 따름이다. 변화된 시장에 걸맞은 제도적 혁신이 필요해 보이는 시점이다.

이러한 움직임과는 별도로 주요 TV방송사와 미디어랩들이 연합하여 ‘TV 가치에 대한 재평가’와 미디어믹스 전략 수립에 기초가 될 수 있는 내용으로 2020년 5월 ‘Big TV Day’ 컨퍼런스를 기획하고 있다. 해외에서는 이미 논의가 활발히 시작되었지만 국내에서는 본격적인 논의가 시작되지 못했던 디지털광고의 문제점에 대한 관심이 커지고 있다. 가짜뉴스나 문제가 있는 콘텐츠에 광고가 노출되어 발생하는 브랜드 안전성 문제, 광고사기(AD Fraud), 광고노출의 신뢰도(Digital Viewability), TV와 디지털의 비교 가능한 기준(Comparable Metrics) 설정 등의 주제를 다룰 예정이다. 파편화되고 세분화되는 미디어 이용 행태에 따라 광고주들의 매체 집행에 대한 고민이 깊어가면서, 광고주와 매체사의 상생을 위한 해법이 더욱 활발히 모색될 전망이다.